日本の年金制度では、原則65歳からの受給ですが、受給の開始年齢を遅らせることで、その年数に応じて増額できる「繰下げ受給」という制度があります。

日本人の平均寿命が今後も延び続けることが予想され、また公的老齢年金が終身保障であることを鑑みても、年金受給者にとって有利な制度であると言えます。

本記事では、その年金額に大きく影響してくる「繰上げ、繰下げ受給」制度について解説していきます。

目次

繰上げ受給と繰下げ受給制度について

【公的老齢年金の制度】

日本の公的老齢年金は、65歳から一生涯受給できる終身保障の年金制度です。

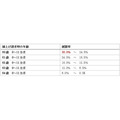

老齢年金の受給開始年齢は、原則65歳ですが、「繰上げ繰下げ受給」の制度を活用すれば、本人の希望に応じて10年の間で、選ぶことが可能です。

受給開始年齢をまとめると以下になります。

繰上げ、繰下げ受給の制度は、年金受給開始のタイミングを早めれば(繰上げ)年金が減額され、遅らせれば(繰下げ)増額される仕組みになっています。

実際にどれだけ変わるのか増減率を見ていきましょう。

繰上げ請求の減額率は

老齢年金は60歳まで繰り上げられ、70歳まで繰り下げることが可能になっています。

繰上げ請求は、60~64歳11か月まで、1か月早めるごとに0.5%ずつ減額率が増加していきます。

繰上げ受給の減額率は、次の通りです。

例えば65歳で300万円の老齢年金を受給できる人が、60歳0か月で繰上げ請求をすると、30%減額され、210万円の老齢年金を60歳から受け取れます。

また老齢基礎年金と老齢厚生年金の両方の受給権を有する場合は、どちらか一方を繰上げることはできません。

繰上げ請求する場合は、必ず両方同時を行わなければならないことを覚えておきましょう。

それに対して、繰下げ請求は、老齢基礎年金と老齢厚生年金のどちらか一方を繰下げることが可能です。

また両方繰下げて、それぞれ違った年齢で年金の受給を開始することもできるので、非常に幅広い選択肢から選べます。

実際に増額率がどのぐらいになるのか見ていきましょう。

繰下げ請求の増額率

繰下げ請求は、最短で「65歳に達した月から繰下げの申し出をした月の前月まで」が12か月あれば請求できます。

最長で60か月まで繰下げできるため、66~70歳までの間で、1か月遅らせるごとに0.7%ずつ増額率が増加していきます。

増額率は次の通りです。

例えば65歳で300万円の老齢年金を受給できる人が、70歳0か月まで年金を受け取らず、繰下げ請求をした場合は、42%増額され、426万円の老齢年金を70歳から一生涯受け取れます。

ただ、原則通り65歳から受給するか、繰上げ繰下げするかの判断は、人それぞれで正解はありません。

60歳以降の収入や貯蓄額、配偶者の年金額などさまざまなことを考慮して判断すべきでしょう。

繰上げ繰下げ請求のポイント

繰上げ繰下げ請求時期の判断材料のポイントです。

・ 在職老齢年金で支給調整された年金額が増減額の計算の対象となる

・ 老齢年金は所得になるため、税金額にも影響する

・ 22年4月のからの年金制度の改正により、75歳まで繰下げ可能になり最大84%増額される

・ 制度改正により、繰上げの減額率は、1か月0.5%ずつ → 0.4%へ変更となる

繰上げ請求をして、原則の受給年齢である65歳以降は通常の年金額をもらえると勘違いしている方がたまにいますので、ご注意ください。

また22年4月から、繰下げ年齢の引き上げや繰上げの減額率が0.4%に縮小される、大きな制度改正があります。

それらのことも見こして、判断した方がよさそうです。

最後に、年金の受給年齢となった際に、請求をしなかったときの取扱いについて解説したいと思います。

年金を請求するのを忘れてしまったら

年金の請求を忘れてしまったとき、もう受給できないのでしょうか。

実は、年金の請求には、5年の時効があります。

そのため仮に、請求するのを忘れていて、68歳の時に気づいた時は、以下3つの選択肢があります。

2. 繰下げ請求をして、その時点での増額された年金額を受給する

3. 65歳から受給していなかった分も含めて一括して年金を受け取る(増額率は0%)

1度年金を受給してしまうと、増額させたいと思っても、繰下げ受給はできません。

そのため繰下げしようか判断を迷われている方は、5年以内ならさかのぼって年金額を一括で受給できるので、とりあえず繰下げしておくという選択を取ることをおすすめします。

本記事のまとめ

・ 老齢基礎年金と老齢厚生年金をどちらか一方を繰下げられるが、繰上げは同時に行わなければならない

・ 働いている方は、在職老齢年金の調整後の金額が増減額の計算対象となる

・ 22年4月から繰上げ繰下げ受給に関する大幅な年金制度の改正がある

・ 年金の請求は5年の時効がある

日本人の20年後の平均寿命は、90歳とも言われており、長い老後生活を考えると、年金を増やす方法への関心は今後より一層高まっていくことでしょう。

そのため年金額に大きく影響してくる「繰上げ繰下げ受給」は、重要な制度であることは言うまでもありません。

22年4月から繰下げ可能な年齢が70歳から75歳までになり、60~75歳までの間で受給する年齢を選択できるようになります。

年金受給者は、これらの年金制度をしっかり把握して、受給年齢を判断していかなければなりません。

老後に必要となる金額は、人それぞれなので、年金の知識の向上と情報収集をしっかりして、早めの準備をしておきましょう。(執筆者:社会保険労務士 須藤 直也)