生命保険については、「公益財団法人 生命保険文化センター」が「生命保険調査」(2018年発行)と 「生活保障に関する調査」(2019年発行)を実施していますが、この調査によると国民の約8割が生命保険に加入しています。

目次

「生命保険調査」と「生活保障に関する調査」の違い

「生命保険調査」(1) は全国400地点世帯員2人以上の一般世帯を対象に訪問調査し回収サンプルは3,983。

最新の調査時期は平成30年4月5日~6月3日で平成30年(2018年)12月発行 調査機関は新情報センター

参照:生命保険文化センター(pdf)

「生活保障に関する調査」(2) は全国(400地点)18~69歳の男女個人を対象に面接聴取し回収サンプルは4,014。

最新の調査時期は平成31年4月6日~令和元年6月2日 令和元年(2019年)12月発行 調査機関は中央調査社

参照:生活保障に関する調査(pdf)

グラフは2つの調査結果から筆者が加工しています。

調査の要約「生命保険」

【個人】

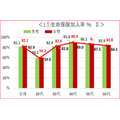

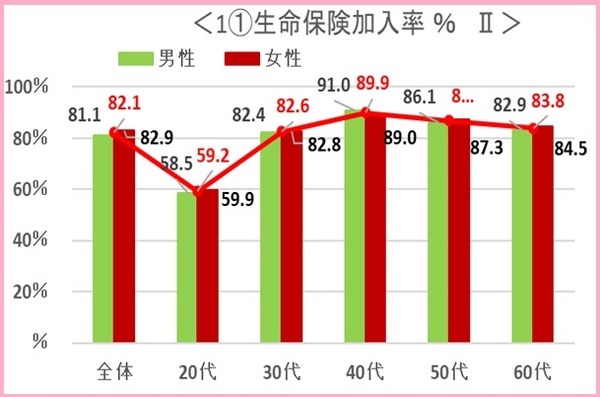

生命保険加入率は、

全体82.1%

男性81.1%

女性82.9%

男女・年齢別 加入率は、20歳代は低く40~50歳代が高い傾向

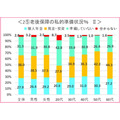

世帯加入率は、88.7%(含む個人年金保険)

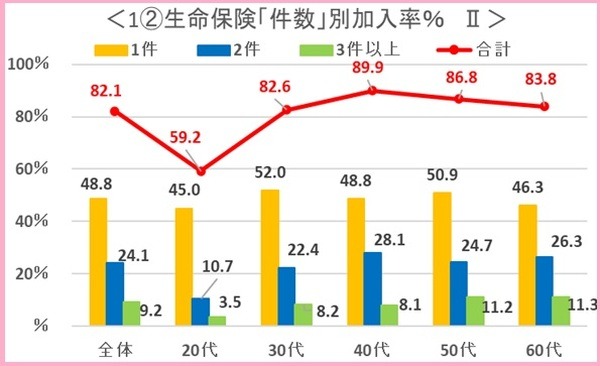

加入件数別の加入率は

1件 … 48.8%

2件 … 24.1%

3件以上 … 9.2%

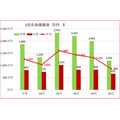

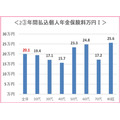

年間払い込み保険料(含む個人年金)は全体が19.6万円 / 年で全体の約5割が24万円未満です。

死亡時に受け取る保険金は全体で1,261万円です。

全体 … 19.6万円

男性 … 23.4万円

女性 … 16.8万円

世帯全体 … 38.2万円

【世帯】

個人年金保険を含めた集計になりますが、加入率は89%、加入件数3.9件で払込保険料38.2万円 / 年、死亡保険金額:2,255万円です。

・「医療保険・特約」89% / 世帯

・「ガン保険・特約」63% / 世帯

・「生活障害、就業不能保障保険・特約」12% / 世帯

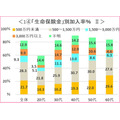

「保険料金額」別の加入率は、

12万円未満 … 25.2%

12~24万円 … 23.1%

24~48万円 … 16.6%

48万円以上 … 9.7%

不明 … 7.5%

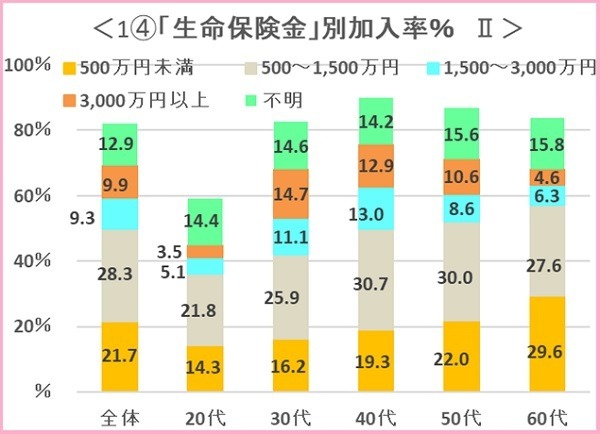

生命保険金は、

全体 … 1,261万円

男性 … 1,866万円

女性 … 801万円

世帯加入 … 2,255万円

30歳代男性が最高で、20歳代と60歳代は低い傾向

全体で

500万円未満 … 21.7%

500~1,500万円 … 28.3%

1,500~3,000万円 … 9.3%

3,000万円以上 … 9.9%

不明 … 12.9%

全体 … 21.7%

男性 … 21.5%

女性 … 21.8%

となっており50代が1番多い傾向

世帯加入率 … 21.9%

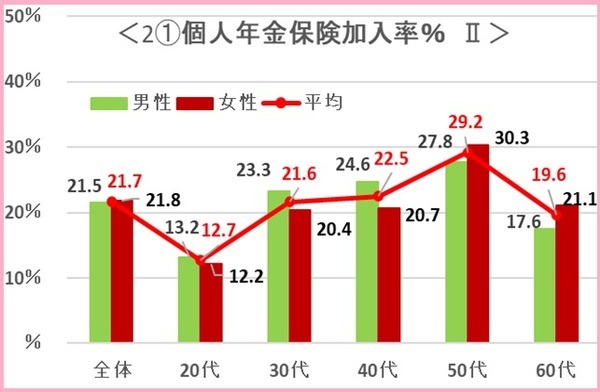

調査の要約「個人年金」

【個人】

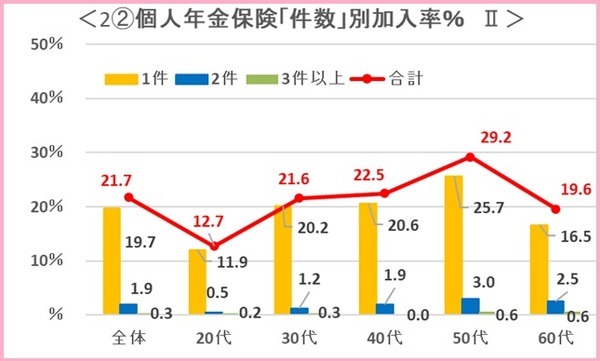

個人年金加入率は全体で22%で、加入件数の内訳は

1件 … 19.7%

2件 … 1.9%

3件以上 … 0.3%

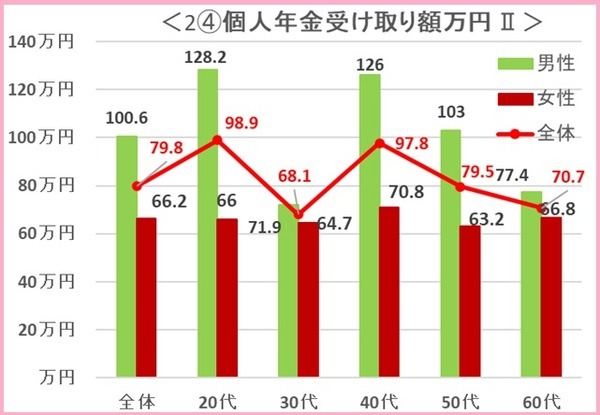

基本年金額全体は年79.8万円

男性 → 100.6万円

女性 → 66.2万円

世帯の年金年額 → 102.5万円

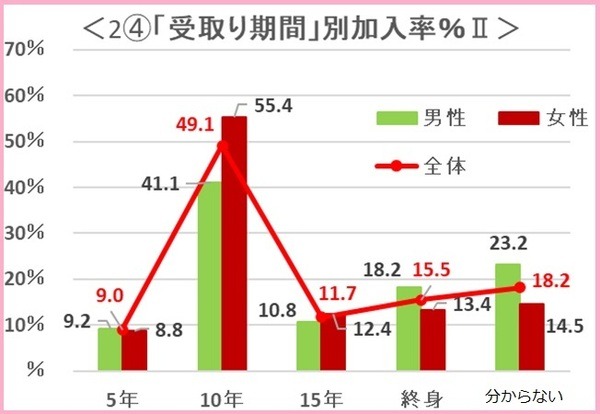

受給期間はほぼ半数が10年です。

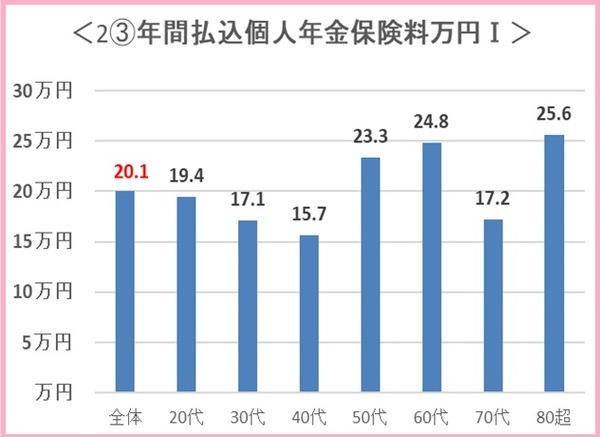

払込保険料は20.1万円 一時払いは調査対象の約3%程度ですが平均で726万円です。

【世帯】

加入率は22%、払込保険料は、20.1万円 一時払いの方は調査対象の約3%程度ですが平均で726万円 基本年金年額は102.5万円です。

調査の要約「その他の回答」

・死亡、医療、老後、介護などに対する経済的備えは6割~7割が「現在の備えでは不安である」と考えています。

最近保険に加入した方の加入方法は多い順で

「生命保険会社の営業職員」54%

「保険代理店の窓口や営業職員」18%、

「通信販売」7%

です。

・生命保険や個人年金保険に関する知識について、

「ほとんど知識がない」67%

「十分に知識がある」31%

と答えています。

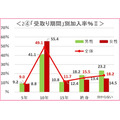

「受け取り期間」別加入率は、

個人年金 → 28%

現金等 → 38%

準備していない → 31%

分からない → 3%程度

年齢が上がるにつれて現金・投資派が増えています。

加入の動機

「家族や友人などにすすめられて」23.9%

「営業職員や窓口ですすめられて」17.6%

「結婚をしたので」15.6%

「元々生命保険に加入する必要性を感じていたので」14.9%

「就職をしたので」12.4%

「子どもが誕生したので」10.7%

などのライフステージの変化に合わせた加入がそれぞれ10%程度。

加入方法

「生命保険会社の営業職員」53.7%

「保険代理店の窓口や営業職員」17.8%

「通信販売」6.5%

生命保険商品は、どちらを選択したいですかとの質問

「掛け捨て型商品」27.1%<「貯蓄型商品」63.8% 「シンプル保障型」8.9%<「広範保障型」70.8%

死亡、医療、老後、介護の4領域での「不安感ありますか」の質問

「ケガや病気に対する不安」が89.6%

「自分の介護に対する不安」が88.8%

「老後生活に対する不安」84.4%

「死亡時の遺族の生活に対する不安」67.6%。

≪非常に不安を感じる≫は「自分の介護に対する不安」35.9%と、介護に対する不安が大きい様です。

また、4領域への経済的備えは「現在の備えでは不安である」との回答は、6割~7割です。

必要な費用は公的保障で「まかなえると思う」の質問

公的医療保険が44.6%に対し、公的年金は17.5%、公的介護保険は11.0%です。

加入実態からライフプランにあった保険を見つける

生命保険や個人年金保険の加入実態がお分かりいただけたと思います。

自分が加入した保険の内容を70%の方がよく分からないで加入している実態は、すこし心配な部分です。

加入にあたっては、結婚、子育て、住宅、老後などのライフイベントを考慮して、ステージ毎に加入の形態を変えながら、又、公的保障で賄えないと思われる部分を、民間保険で補う様に考えましょう。

保険商品は「貯蓄型」や「広範囲保障型」に人気がありますが、貯蓄と保険は別物ですので、保険はシンプルな商品に加入するのが分かりやすいと思います。

家計状況には個人差があり、それぞれ対応方法が異なりますので、自分のライフプランにあった保険加入、収支のバランスを考慮した保険加入を考えましょう。(執筆者:1級FP技能士 淺井 敏次)