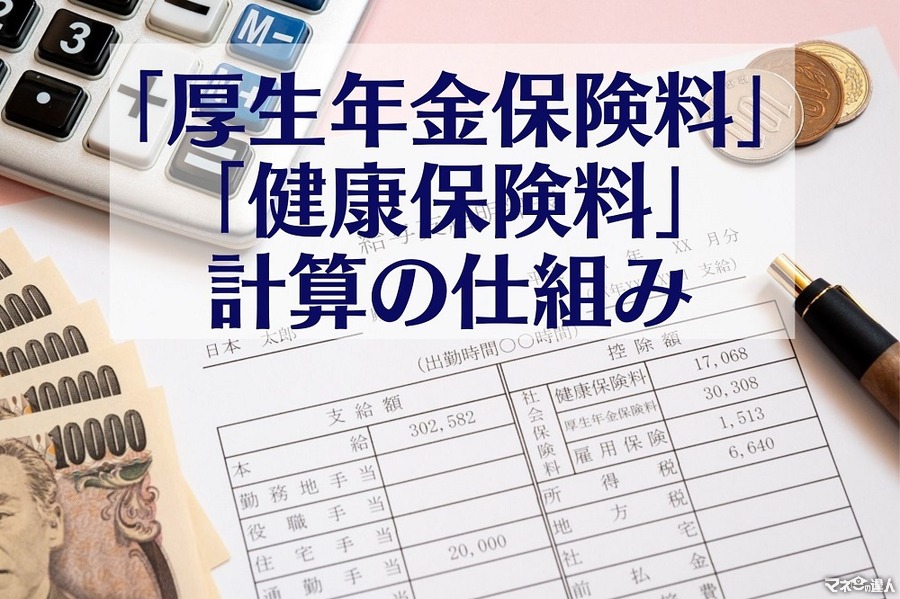

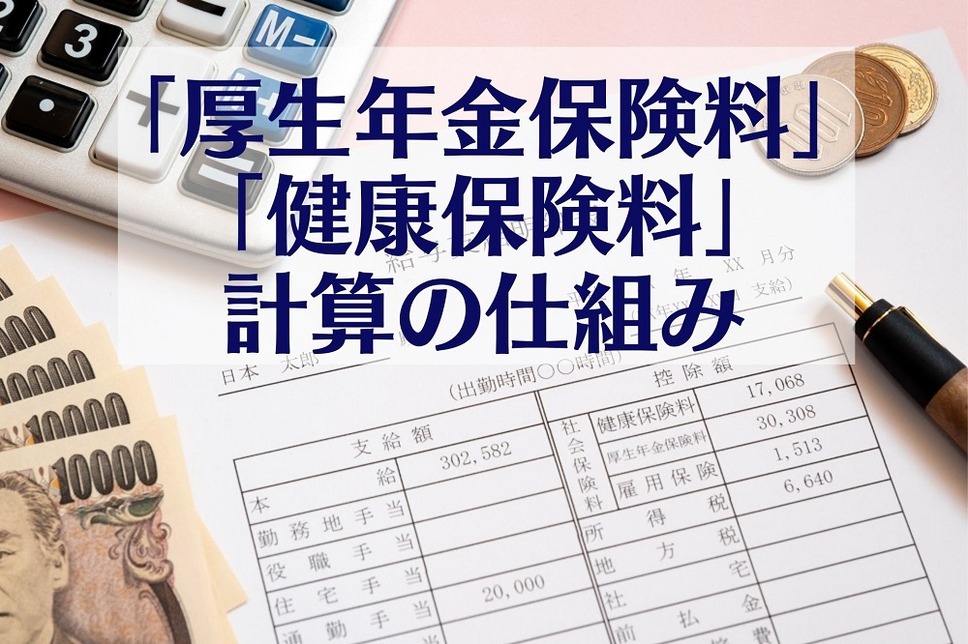

サラリーマンなどの給与所得者が毎月受取る給与明細の中で「厚生年金」「健康保険」「介護保険」などの「社会保険料」は、高いと感じつつも何気なく眺めている人が大半だろうと想像します。

「社会保険料」のうち、「厚生年金」は保険料の負担額が大きくても将来受取れる年金額がある一定の額まではそれに応じて増えるため、必ずしも損ではありません。

しかし、「健康保険」は負担額に拘わらず補償内容や補償額は変わらないので負担額が増えても決して得という感覚はありません。

給与額が1円違っただけで、どうして保険料の負担額が大きく増減するのか、ここでは「厚生年金保険料」と「健康保険料」の計算の仕組みを述べてみます。

目次

「厚生年金保険料」

「厚生年金保険」は公的年金の一種で、民間企業のサラリーマンや公務員などが加入する年金のことです。

公的年金制度の基本的な仕組みは、1階部分の国民年金と2階部分の厚生年金の2階建てで構成されています。

受給できる厚生年金の主な種類には、

・ 保険加入期間中にケガや病気によって障害になった場合に支給される「障害厚生年金」

・ 死亡した場合に遺族に支給される「遺族厚生年金」

などがあります。

この年金はそれぞれの事由によって給付が行われますが、それに備えて掛けるのが「厚生年金保険料」です。

「厚生年金保険料」の負担者と料率

この保険料の負担者は、民間企業のサラリーマンや公務員などの給与所得者と事業主(勤務先)の両方です。

保険料率は、現在18.3%で固定されています。給与所得者と事業主の両者で折半するので、本人負担分の割合は半分の9.15%です。

その勤務先の負担分から国民年金に拠出金が納付されるため「厚生年金保険料」以外の負担はありません。

また、たとえばサラリーマンや公務員などと結婚して専業主婦となった被扶養配偶者(第3号被保険者)についても、夫の勤務先で給与天引きされた保険料が国民年金に一部拠出されるため、保険料の負担は一切ありません。

なのです。

なお、国民年金を受け取る受給資格に必要な期間は、2017年8月より25年以上から10年以上に短縮されました。

「厚生年金保険料」の計算の対象期間と改定時期

計算対象は4月・5月・6月の3か月の給与額です。この3か月の給与額の平均を標準報酬月額として毎年7月時点で見直します。

標準報酬月額は給与額に大きな変動がない限り、その年の9月から翌年8月までの1年間有効とされます。

保険料の改定は、

・ 育児休業や産前産後休業が終了した時

などです。

「厚生年金保険料」の計算式

2. 標準賞与額 × 保険料率

※厚生年金基金に加入している場合には基金ごとに保険料率が異なります。

1.と2.の合計金額で保険料が決定されます。

1. 標準報酬月額

まず、1. 標準報酬月額のうち「報酬」は給与を意味します。

これに該当する項目は、

・ 役職手当

・ 残業手当

・ 家族手当

・ 通勤手当

・ 住宅手当

・ 年4回以上支給される賞与

などです。

ただし、慶弔見舞金のような臨時的なものは対象外です。

標準報酬月額とは、給与などの報酬月額を一定の幅で等級ごとに区分した金額のことです。

一例を挙げると、報酬月額が30万5,000円であった場合、19等級の29万円以上~31万円未満のレンジに該当します。

したがって、標準報酬月額は30万円(「厚生年金保険料」の等級は1等級~32等級まで)です。

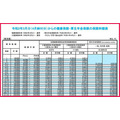

なお、標準報酬月額は「健康保険・厚生年金保険の保険料額表」で確認できます。

2. 標準賞与額

標準賞与額は、標準報酬月額と異なり等級がなく実際の額(1,000円未満を切り捨て)です。また、上限額は1か月あたり150万円までと設定されています。

給与が1円増減するだけで保険料が大きく変わるのはなぜか

給与が1円増減するだけで保険料が大きく変わる要因は、上述の標準報酬月額を計算する「保険料額表」の仕組みです。

仮に、報酬月額が30万9,999円(19等級)から31万円(20等級)に1円増えた場合には次のようになります。

報酬月額が1円増えるだけで、標準報酬月額は30万円から32万円と2万円増加します。

これによって、保険料は年額4万3,920円、月額3,660円、うち個人負担分が2万1,960円、月額1,830円それぞれ増加します。

「健康保険料」

「健康保険料」は、会社などに勤務する役員・従業員やその家族が、業務または通勤以外で病気やケガ、出産などによって医療などを受けた際に、医療費や手当金が給付される公的医療制度です。

健康保険を運営する組織である保険者には、「協会けんぽ」「組合健保」「共済組合」などがあります。

被保険者には

「組合健保」:おおむね700人以上の従業員がいる企業(事業所)とその家族

「共済組合」:公務員とその家族

などがそれぞれ該当します。

この「健康保険」の主な給付内容には、

・ 入院・手術などで医療費の負担が高額になった場合の「高額療養費」

・ 出産した場合の「出産育児一時金」「出産手当金」

・ 死亡した場合の「埋葬料」

などがあります。

「健康保険」はそれぞれの事由によって医療費や手当金の給付が行われますが、それに備えて掛けるのが健康保険料です。

「健康保険料」の負担者と料率

この保険料の負担者は「厚生年金保険料」と同じで、サラリーマンや公務員などの給与所得者と事業主(勤務先)の両方です。

負担割合は、事業主(勤務先)と被保険者である従業員が原則折半です。

料率の設定については次のとおりです。

「組合健保」:組合ごとに設定

「共済組合」:省庁や都道府県ごとにそれぞれ設定

たとえば「協会けんぽ」で東京都の場合には、現時点で健康保険料率9.87%(個人負担率4.935%)、介護保険料率1.79%(個人負担率0.895%)です

「健康保険料」の計算の対象期間・改定時期・計算式

基本的には「厚生年金保険料」と同じです。

1. 標準報酬月額

基本的には1. 標準報酬月額も「厚生金保険料」と同じ定義です。ただし、標準報酬月額の等級は1等級から50等級まであります。

一例を挙げると、報酬月額が30万5,000円であった場合、22等級の29万円以上~31万円未満のレンジに該当します。したがって、標準報酬月額は30万円です。

標準報酬月額は、同じく「健康保険・厚生年金保険の保険料額表」で確認できます。

2. 標準賞与額

基本的には2. 標準賞与額も「厚生年金保険料」と同じ定義ですが、上限額は年間累計573万円までと設定されています。

給与が1円増減するだけで保険料が大きく変わるのはなぜか

給与が1円増減するだけで保険料が大きく変わる要因は、「厚生年金保険料」と同様に保険料額表の仕組みにあります。

仮に、報酬月額が30万9,999円(22等級)から31万円(23等級)に移行した場合には次のようになります。

報酬月額が1円増えるだけで、標準報酬月額は30万円から32万円と2万円増加します。

よって、「協会けんぽ(東京都)」の介護保険を含まない保険料の場合には、年額2万3,688円、月額1,974円、うち個人負担分が1万1,844円、月額987円それぞれ増加します。

なお、「介護保険料」は被保険者が40歳になると「健康保険料」と合わせて徴収が始まります。

給与額の増減によって損も得もない

ここでは、給与額が減少したことによる影響額について触れていませんが、給与額の増減によって損も得もないことが分かります。

また、「厚生年金」は等級の上限を超える多額の給与所得者にとっては、上限額があるため保険料負担も抑えられますが、その代わりに給与額に比例した年金給付額とはなりません。

今は年末調整の時期です。自分が払っている社会保険料の額や仕組みについて確認してみてはいかがでしょうか。(執筆者:CFP、1級FP技能士 小林 仁志)