目次

保険料が全額戻る保険

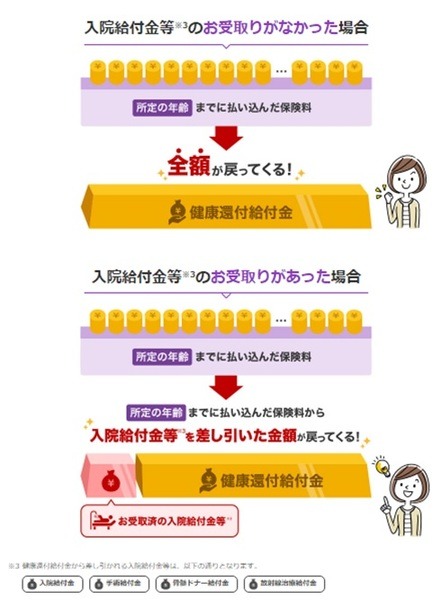

楽天保険の「スーパー医療保険 戻るんです」は、支払った保険料が全額戻ってきます。

仮に入院・手術などの給付金(図1 ※3)を受取ったとしても、その金額を差し引いた残りの保険料が戻ります。

【図1】健康還付給付金イメージ

このタイプの保険は掛け捨ての保険と比べて保険料が高いのですが、支払った保険料が全額戻ってくるのであれば、そのようなことは関係ないように思えます。

むしろ本当に保険料が全額戻るのであれば、このような保険を売っている保険会社が破綻したり保険が途中でなくなったりしないかということのほうが気になります。

まずは「スーパー医療保険 戻るんです」の仕組みを詳しく確認しましょう。

健康還付給付金

戻ってくる保険料は「健康還付給付金」と呼ばれます。

健康還付給付金は、「スーパー医療保険 戻るんです」の主契約の保険料が原資です。

主契約となる保障は、

・ 入院給付金

・ 手術給付金

・ 放射線治療給付金

・ 8疾病入院支払限度拡大特則

の4種類ですが、「8疾病入院支払限度拡大特則」は選択制です。

特約も付けられますが、特約の保険料は掛け捨てで「健康還付給付金」には影響しません。

メリットとデメリット

メリットとデメリットについて説明します。

メリット1.「健康還付給付金」と同額の保険料が戻る

メリットは、もちろん支払った保険料が戻ってくることです。

しかも、入院や手術などの給付金を受取ったとしても「健康還付給付金額」から受取った給付金額を差し引いた金額が戻ってきますので、結局は給付金を全く受け取らなかった場合の「健康還付給付金」と同額の保険料を受取れます。

主契約の「8疾病入院支払限度拡大特則」を付けてこの特則から給付金を受取った場合には、【図1】※3 に加えてこの給付金も「健康還付給付金」から差し引かれます。

ちなみに、特約保険料は「健康還付給付金」を構成しないので、特約から受取った給付金は「健康還付給付金」から差し引かれません。

メリット2. 保険料払込免除の分が減ることはない

所定の身体障害状態になった場合に以後の保険料は免除されるという機能が基本的に付いています。

では、「健康還付給付金」受け取り年齢に達する前に保険料払込免除になった場合には「健康還付給付金」の額はどうなるかという点については、保険料の免除はなかったものとみなされます。

つまり、保険料払込免除になったからといって初めに規定された「健康還付給付金」が減ることはなく、受け取り年齢に達した際に受け取った入院給付金などとの差額を受け取れます。

デメリット1. 上回る入院給付金などを受け取ると「健康還付給付金」は出ない

「健康還付給付金」を上回る入院給付金などを受取った場合には「健康還付給付金」が全く出ません。

こうなると、掛け捨てタイプにしておいたほうが「保険料が少なくて済んだ」ということになります。

デメリット2.「健康還付給付金」受け取り後の保険料が高くつく

「健康還付給付金」を受け取れるのは1回だけです。

「健康還付給付金」受け取り年齢は、加入時の年齢ごとに60才や70才、80才になりますが、保障が終身、保険料支払いも終身なので「健康還付給付金」受け取り後も支払い続けなければならない保険料が高くつく可能性があります。

気になるデメリットから加入可否を考える

それまで支払った保険料が戻るとは言っても、デメリットが大変気になります。一方で、楽天保険には楽天IDとの連携による「お得」があります。

それらも確認したうえで「スーパー医療保険 戻るんです」加入の可否を考えます。

保険料をクレジットカード払いにすれば、保険会社、カード会社に関係なくポイント還元がありますが、「スーパー医療保険」にはさらなるポイント還元があります。

それは「ポイントプログラム」で、100円につき1ポイントが、別途付与されるというものです。

この還元を受けるためには楽天IDとの連携が必要なので、楽天IDのない人は無料の楽天会員登録が必要ですが、この還元は「健康還付給付金」受け取り後も続きます。

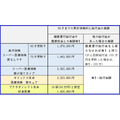

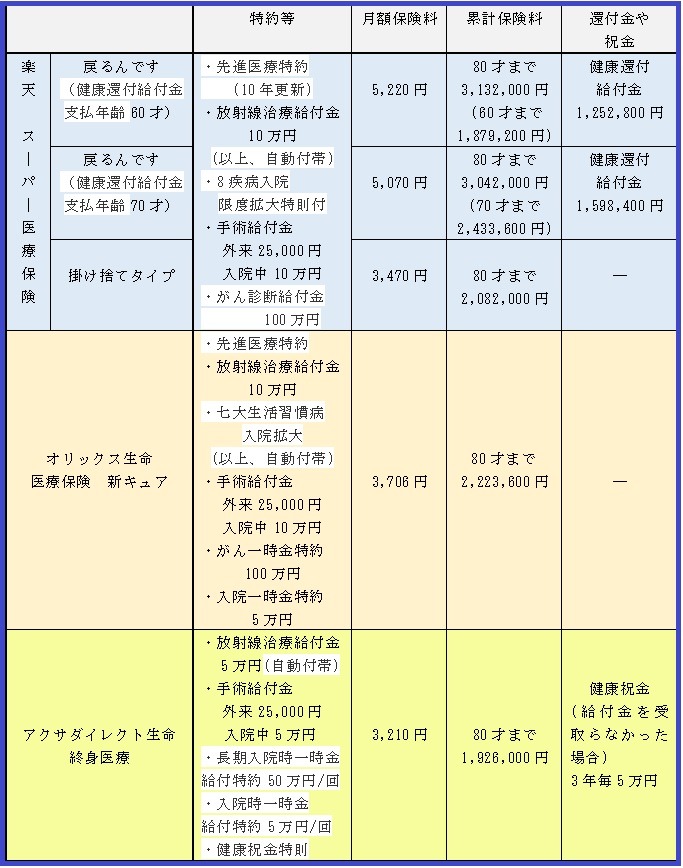

保険料の比較

楽天生命「スーパー医療保険」と他の2社の医療保険で保険料を比較します。選ぶ医療保険は、保険料の安さよりも次の2点を重視しました。

1. がん診断一時金や長期入院の保障が付加できる医療保険

2. 楽天生命以外の2社は「スーパー医療保険」の掛け捨てタイプと同程度の保険料で充実した保障内容

各医療保険に共通の前提は次の通りです。

前提

【契約者】30才男性

【保障期間】終身

【保険料払込】終身

【入院給付金】日額5,000円、60日型

【表1】終身医療保険 保険料比較

【表2】80才までの累計保険料と給付金の差額

「健康還付給付金」や健康祝金は不確実で80才まで同じ保険料のままとも限りませんが、【表2】によって損得がイメージしやすいと思います。

お得感はそれほどない

支払った保険料が全額戻ってくるとは言え、特約保険料や主契約の保険料の一部は楽天生命に収められます。

また、この保険だけで会社が成り立っているわけではないので、楽天生命が資金繰りに困ることはなさそうです。

冒頭に上げたような、楽天生命の破綻や保険がなくなる心配はないでしょう。

しかし、1年継続すれば最長5年間、ポイント還元か保険料の割引かを選択できる「楽天ポイントパック(継続割引特約)」という特典が、2020年11月28日以降の新規契約から無くなりましたので、健康志向が高まる中、今後も何か変更があるかもしれません。

楽天IDの連携でポイント還元率が2倍になることは二の次です。それよりも、「スーパー医療保険 戻るんです」加入の可否は、

・「健康還付給付金」があるとは言え掛け捨てられるお金もあること

・ 入院給付金などが「健康還付給付金」を上回った場合のこと

・「健康還付給付金」受取り後も同じ保険料を払い続けること

を考えたうえでお決めください。(執筆者:金澤 けい子)

お得なキャンペーンを覗いてみましょう。