年末調整の時期が近づいてきたため、次のような3つの書類を、勤務先から渡されたと思います。

【1】給与所得者の扶養控除等(異動)申告書

【2】給与所得者の保険料控除申告書

【3】給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

また必要事項を記入し、

と、勤務先からお願いされたと思います。

実際に記入を始めた方が一番に戸惑うのは、様式が大きく変わった、【3】の書類ではないでしょうか?

このように様式が大きく変わったのは、書類の名称を見るとわかるように、基礎控除が改正され、所得金額調整控除が創設されたからです。

ただ書類を漏れなく記入すれば大多数の方は、所得税の負担が増えることはありません。

一方で少数派になりますが、前年より増税になったり、減税になったりする方もおります。

こういった違いが生じる理由は、次のような法改正が実施されたため、所得税の計算方法が変わったからです。

目次

所得税は1年間の所得を元にして計算する

正社員、契約社員、パート、アルバイトなど、勤務先から給与を受け取っている方の所得税は、次のような手順で計算します。

(A)年間(1月~12月)の給与収入(手取りではなく額面)の合計-給与所得控除=給与所得

年間の給与収入の合計が850万円を超えており、かつ納税者本人や扶養親族に障害があるなどの、所定の要件を満たしている場合には、給与所得から「所得金額調整控除」を差し引けます。

また給与収入以外の収入がない場合には、「給与所得=合計所得」になるため、【3】の書類の中の「合計所得金額の見積額」には、給与所得の見積額を記入します。

(B)給与所得-所得控除(基礎控除、配偶者控除、扶養控除、社会保険料控除など)の合計=課税所得

(C)課税所得×税率(5%~45%)-税額控除(住宅ローン控除など)の合計=所得税

年末調整は所得税の過不足を精算する手続き

各人が納付する所得税は(A)に記載したように、年間の所得を元にして計算するため、年内最後の給与が支払われるまで、正確な金額がわかりません。

ただ正確な金額がわかってから、一括して納付するという仕組みだと、多額の費用が必要になる可能性があります。

そこで勤務先は1月以降に支払う給与から、「給与所得の源泉徴収税額表」を元にした仮の金額の所得税を、従業員の給与から天引きします。

また勤務先は従業員に対して、年内最後の給与を支払う際に、天引きした仮の金額の所得税を合計したものと、上記のような手順で計算された正確な金額の所得税を、照らし合わせてみます。

比較の結果として、

になると勤務先は、年内最後の給与を支払う際などに、両者の差額を従業員に還付します。

一方で「仮の金額の所得税を合計したもの基礎控除の記入漏れに注意する

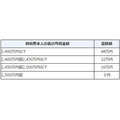

(B)に記載した所得控除のひとつとして、誰もが受けられる「基礎控除」があります。

この金額は一律で38万円でしたが、2020年以降は次のような金額に変わります。

表の中を見てみると、納税者本人の合計所得金額が多くなるほど、基礎控除の金額が減っていき、最終的にはゼロになるため、合計所得金額によっては増税になります。

また年末調整は原則的に、従業員からの自己申告に基づいて、(C)の所得税を計算します。

そのため【3】の書類の中の、

ため、記入漏れに注意する必要があります。

給与所得控除の上限が2020年から変わる

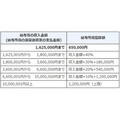

(A)に記載した「給与所得控除」は、会社員の給与収入から差し引ける、必要経費のようなものですが、2017年~2019年の所得税を計算する際は、次のような金額でした。

この金額が2020年以降の所得税を計算する際は、次のように変わります。

表の右側の「給与所得控除額」を見てみると、10万円ずつ下がっているとわかります。

そうなると年間の給与収入の合計(給与等の収入金額)が、いくらであっても、増税になりそうな気がします。

しかし納税者本人の合計所得金額が2,400万円以下の場合には、上記のように基礎控除が38万円から48万円に変わり、課税所得が10万円上がるのを抑えているため、大多数の方は増税にはなりません。

一方で給与所得控除の上限額が適用される年間の給与収入の合計が、「10,000,001円以上」から「8,500,001円以上」に下がっております。

また給与所得控除の上限額が、「220万円」から「195万円」に下がっているため、年間の給与収入の合計が850万円を超える方は、増税になってしまいます。

軽減措置として創設された「所得金額調整控除」

年間の給与収入の合計が850万円を超えており、かつ次のような3つの要件の、いずれかを満たす方は、新たに創設された「所得金額調整控除」を、給与所得から差し引けます。

・ 納税者本人が特別障害者に該当する

・ 23歳未満の扶養親族がいる

・ 特別障害者である扶養親族、または同一生計配偶者がいる

また所得金額調整控除として、給与所得から差し引ける金額は、次のように計算します。

ただ年間の給与収入の合計は、1,000万円が上限になり、また所得金額調整控除の金額に1円未満の端数が生じた時は、その端数を切り上げます。

このような制度が創設されたのは、給与所得控除の改正で増税になってしまう、年間の給与収入の合計が850万円を超える方の負担を、軽減するためのようです。

ただ【3】の書類の下部にある「所得金額調整控除申告書」の中に、必要事項を記入しないと、所得金額調整控除を受けられないので、要件を満たしそうな方は、しっかりと目を通しておきましょう。

一方で年間の給与収入の合計が850万円以下の方は、この部分には目を通さなくても良いと思います。

婚姻歴の有無を問わない「ひとり親控除」

以前から(B)の所得控除として、「寡婦控除」と「寡夫控除」があり、減税のために活用されてきました。

ただこれらの控除を受けるには、配偶者と離婚や死別をしたという要件を満たす必要があったので、未婚のシングルマザーやシングルファザーは、控除を受けられませんでした。

そこで次のような要件を満たす、シングルマザーやシングルファザーであれば、婚姻歴の有無を問わず控除を受けられる「ひとり親控除」が、新たに創設されました。

・ 納税者本人の合計所得金額が、500万円以下である

・ 事実婚と判断されるような方がいない

・ 生計を一にする、総所得金額が48万円以下の子供がいる

ひとり親控除を受けられる方は、この金額の35万円分だけ課税所得が下がるため、減税になります。

そのため控除を受けられそうな方は、適用要件を確認すると共に、【1】の書類の所定の欄に、漏れなく記入しておきましょう。

なおひとり親控除の創設により、寡夫控除が廃止(ひとり親控除に移行)され、寡婦控除の対象範囲が縮小されたので、これらの控除を受けてきた方は、改正点を確認した方が良いと思います。(執筆者:社会保険労務士 木村 公司)