Q:「私は会社を経営していますが、毎年、子供に贈与税の非課税限度である110万円の贈与をしています。しかし、会社を経由させれば、160 万円まで贈与できると聞きましたが、これはどういうことでしょうか?」

目次

解説

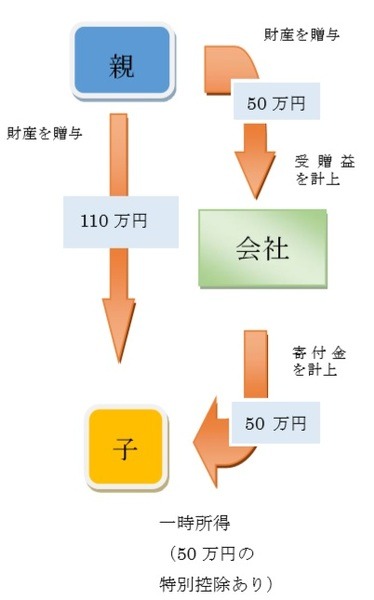

会社から贈与を受けた場合、一時所得として所得税がかかりますが、一時所得には50万円の特別控除があります。

1. 会社からの贈与のメリット

会社から贈与を受けると一時所得として所得税がかかりますが、一時所得には下記のようなメリットがあります。

(1) 一時所得には 50 万円の特別控除があるので、 50万円までの贈与ならば税金はかかりません。

(2) さらに50万円を超えた場合でも、その2分の1だけが所得税の対象になります。

(3) 所得税は贈与税よりも税率は低いです。

2. 基礎控除と特別控除のダブル適用

上記から、贈与税の非課税限度額110万円と一時所得の特別控除額50万円を合わせて、年間160万円まで無税で贈与できます。

3. 会社が贈与する場合の注意点

会社が子供に贈与すると、基本的に寄付金として扱われます。

寄付金には損金計上額の限度があるので 会社に余分な税金がかからないように、赤字の会社を利用するのが望ましいです。

要するに

相続対策として、子や孫に対して年間110万円までの贈与をすることは、よく知られた手法ですが、会社を経由して贈与すれば160万円まで贈与することが可能です。

ただし、 法人の方では子に贈与した金額(=寄付金)の全額が損金になるわけではないので、事前の検討が必要です。(執筆者:税理士 小島 大志)