内閣府防災担当によると平成29年3月時点の火災保険の加入率は約82%、水災補償ありは66%、地震補償ありは49%です。

参照:「保険・共済による災害への備えの促進に関する検討会 報告 (pdf)」

このことから、火災保険は高い加入率であるものの、地震保険は約半分程度の加入率です。

この数字を見ると、「半分しか入っていないの? それなら、不要では?」そう思われる人も多いと思います。

では、本当に地震保険は不要なのでしょうか?。

目次

地震保険とは

地震保険という名前から、地震が発生した際に補償される保険ということは分かるものの、細かな内容までは分からないといった人は多いのではないでしょうか。

財務省によると、

地震保険の概要

・ 地震保険の対象は居住用の建物と家財です。

・ 火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

・ 地震保険は、火災保険に付帯する方式での契約ですので、火災保険への加入が前提です。地震保険は火災保険とセットでご契約ください。すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

・ 地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています。

地震保険の補償内容

・ 居住の用に供する建物および家財(生活用動産)。以下のものは対象外です。工場、事務所専用の建物など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等。

・ 火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。ただし、建物は5,000万円、家財は1,000万円が限度です。

と記されています。

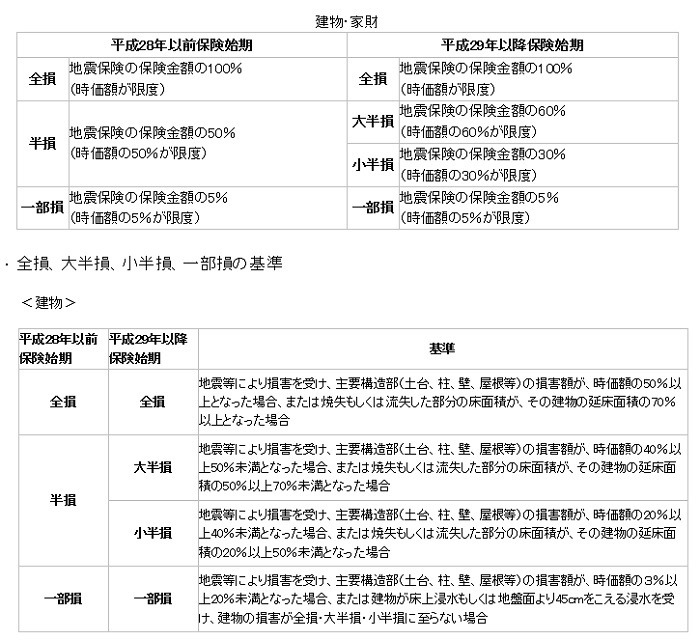

保険金の支払いにおいては、保険の対象となる居住用建物または家財が全損、大半損、小半損、一部損となったときに保険金が支払われることになり、その保険金の額も定められています。

一見すると、全損した場合には100%の保険金額を受け取れるように思えますが、この点には注意が必要です。

地震保険は火災保険とセットで加入する保険で、地震保険の保険金額は火災保険の30%~50%に設定されることになっているからです。

そのため、100%と言っても、あくまでも火災保険の30%~50%となるのです。

地震保険の保険料

では、地震保険の保険料はいくらになるのでしょうか。

地震保険の保険料は、住んでいる地域(都道府県)と建物の構造によって決まります。保険料を事前に調べたい場合には次のサイトで見積もってみてはいかがでしょうか。

また、地震保険の場合には5年一括払いの選択が可能で、それによって費用を抑えられます。

そのほか、地震保険に加入することで、年末調整時などに地震保険料控除を受けられます。

保険金の支払いが迅速

以上が地震保険の仕組みです。

火災保険に比べて割高なイメージが強く、加入することを迷う人も多いようですが、地震大国である日本ではいつ、どこで大震災が起きても不思議ではありません。

万が一の際に地震後の生活を救ってくれるのは地震保険だと言えるのです。

東日本大震災の際には地震保険の支払件数が約74万件もあり、3か月の間にほとんどの支払いが完了されています。

保険金が下りるまで平均4.8日だったというデータもあります。

地震保険は家を建て直す、家の修理に必要なお金でありながら、地震後の生活基盤を固めるために必要なお金だとも言えるのです。

地震保険は必要な保険

住宅ローンの支払いが残っている場合には、たとえ家が全壊しても住宅ローンは残ってしまいます。少しでもまとまったお金を手できるのは心強いものです。

しかも、迅速な対応でお金を手にできるのです。そのような点から地震保険は必要な保険ではないかと私は思います。(執筆者:上野 雅美)