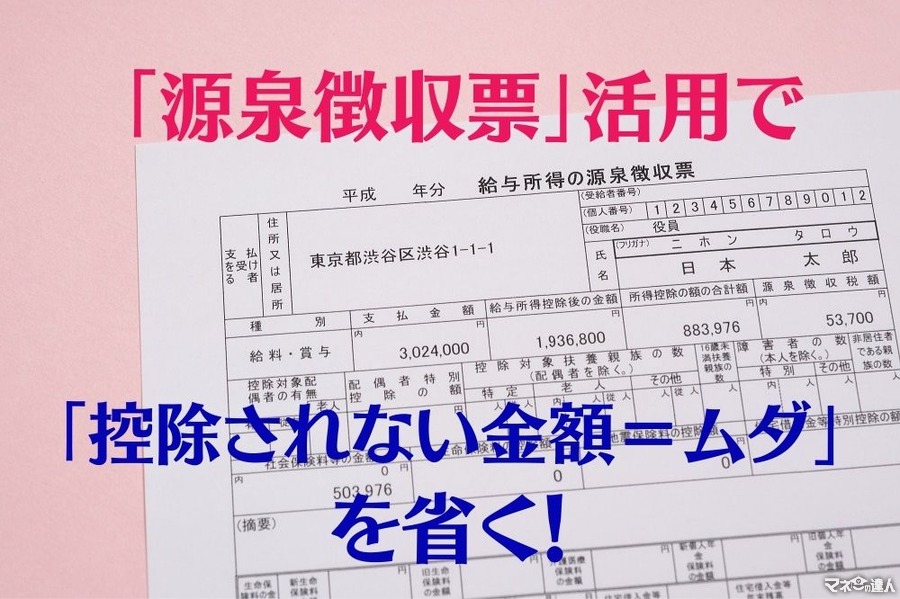

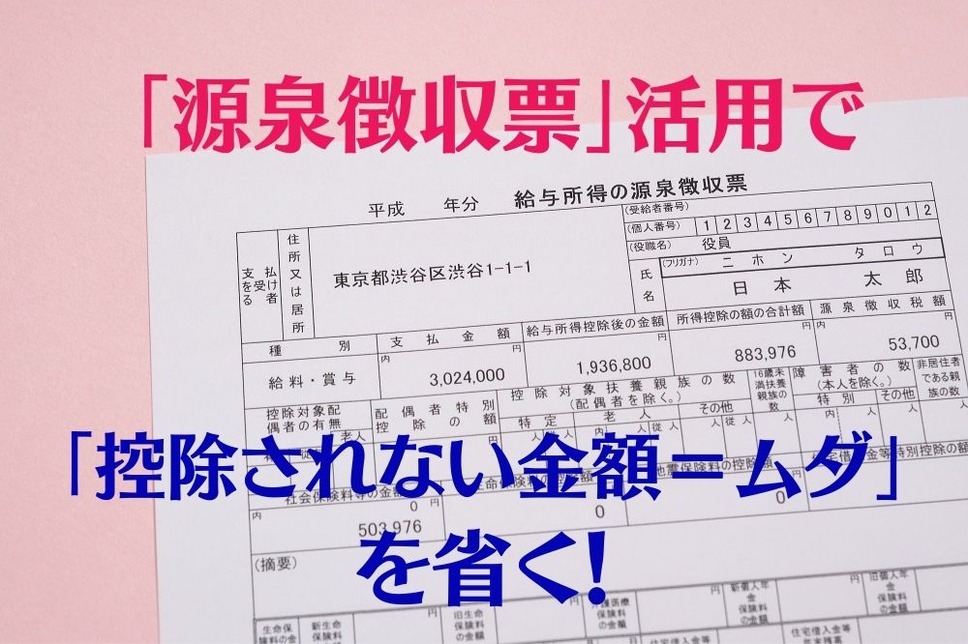

年内最後の給与が支払われて年末調整が終了すると、その年の12月から翌年の1月頃に「給与所得者の源泉徴収票」という書類を勤務先から受け取ります。

これをじっくりと見てみると、1年間に納税した所得税の金額がわかるだけでなく、計算過程の金額もわかるのです。

目次

「源泉徴収票」から所得税を大まかに計算する

「源泉徴収票」の中に記載されている用語を括弧の中に記載しながら、所得税の大まかな計算方法を紹介すると次のようになります。

給与所得控除額とは、会社員の必要経費にあたるものであり、支払金額に応じて金額が変わります。

また、支払金額には基本給や賞与だけでなく、各種の手当も含まれているため、一般的には「支払金額 = 年収」になるのです。

ただし、通勤手当などの非課税で受け取れる手当は支払金額の中に含まれていない点に注意が必要です。

所得控除は、「配偶者控除」「扶養控除」「社会保険料控除」「生命保険料控除」「小規模企業共済等掛金控除」などを示しています。

各人の家庭の事情や加入している保険などによって受けられる所得控除が変わるため、所得控除の額の合計額は人によって大きく違うのです。

税額控除にはさまざまなものがありますが、代表的なものは「住宅借入金等特別控除」いわゆる「住宅ローン控除」です。

「源泉徴収票」が必要な場面は意外と多い

このように「源泉徴収票」を見てみると、各人の年収(支払金額)や所得(給与所得控除後の金額)などがわかります。

従って、賃貸契約を締結する時、銀行などでローンを組む時、交通事故に遭った時などに、「源泉徴収票」が必要になるのです。

また、(B) に記載した所得控除のうち次のようなものは、原則として年末調整では控除を受けられないため確定申告が必要です。

・ 雑損控除(災害や盗難で資産に損害を受けた方が受けられる控除)

・ 寄附金控除(一定の寄附金を支払った方が受けられる控除)

確定申告の書類を作成する際には、これらの控除に関する情報だけではなく、各人の年収や所得に関する情報も記入するので「源泉徴収票」が必要になるのです。

その他に (C) の税額控除のひとつである住宅借入金等特別控除は年末調整で控除を受けられるのですが、初年だけは確定申告で控除を受ける必要があります。

また、確定申告の書類を作成する際には、上記の3つの所得控除を受ける時と同様に、各人の年収や所得に関する情報を記入するので「源泉徴収票」が必要になるのです。

このように「源泉徴収票」が必要になる場面は意外に多いため、数年分はとっておいたほうが良いと言えます。

「源泉徴収票」の活用法

「源泉徴収票」が必要になるあるいは活用方法を見ていきましょう。

「源泉徴収票」を「iDeCo」に活用する

まずは「iDeCo」の税制優遇について見ていきましょう。

「iDeCo」の運用益は課税されないという税制優遇がある

公的年金(国民年金、厚生年金保険)に加入している20歳以上60歳未満の方が、多くの税制優遇を受けながら老後資金の準備をできる制度として「iDeCo(個人型の確定拠出年金)」があります。

この「iDeCo」に加入した際には、拠出した掛金を運用する金融商品を自分で選択する必要があるのです。

安定した運用をしたい方は定期預金、掛金を大きく増やしたい方は投資信託などが候補に挙がってくると思います。

これらの投資によって運用益が発生すると原則的には20%(所得税:15%、住民税:5%)が課税されます。

一方で、「iDeCo」の掛金で運用した場合には税金が課税されないという、運用益に関する税制優遇があるのです。

控除できない分が生じないように掛金を設定する

運用益に関する税制優遇に加えて、「iDeCo」に対して掛金を拠出した時に発生する掛金に関する税制優遇もあります。

「iDeCo」に拠出した掛金は全額を (B) に記載した所得控除のひとつである「小規模企業共済等掛金控除」として給与所得から控除できます。

すると課税所得が下がるため、「iDeCo」に加入する前よりも税金が安くなるというわけです。

たとえば、

のです。

これによって節税になるのですが、課税所得から控除できない4万円が無駄になってしまいます。

そこで「iDeCo」の掛金を決める際には直近の「源泉徴収票」を参考にして、控除できない分が生じないように掛金の金額を設定するのです。

また、「iDeCo」に加入する前の段階で課税所得がゼロだという方は、掛金に関する税制優遇を受けられないため「つみたてNISA」などの他の制度を検討してみるのです。

「つみたてNISA」が良い理由は、「iDeCo」と同様に運用益に対して課税されないうえに「iDeCo」と違って60歳になる前でもお金を引き出せることです。

国民年金の追納額決定に活用する

収入が少ないなどの理由で国民年金の保険料を納付できない際には、所定の手続きをすると免除(全額免除、3/4免除、半額免除、1/4免除)、納付猶予、学生納付特例を受けられます。

また、これらを受けた各月から10年以内であれば国民年金の保険料を追納できます。

追納をすると原則65歳から支給される「老齢基礎年金」が追納前より増額されるのです。

これに加えて追納した国民年金の保険料は全額を (B) に記載した所得控除のひとつである「社会保険料控除」として給与所得から控除できるため節税になるのです。

ただし、一度にまとめて追納すると上記の「iDeCo」の掛金と同じように、控除できない分が生じる可能性があるのです。

そのため直近の「源泉徴収票」を参考にして、控除できない分が生じない範囲内に追納額を抑えるのです。

また、納付猶予や学生納付特例を受けた期間は年金額には反映されないため、これらの期間を優先して追納したほうが良いと言えます。(執筆者:社会保険労務士 木村 公司)