児童手当の支給基準が令和4年(2022年)10月支給分より変更される方針が示されており、最低でも児童1人あたり月5,000円もらえていた児童手当がもらえなくなる子育て世帯も出そうです。

令和2年分の年末調整・確定申告結果に基づく令和3年6月支給分以降の1年間は、最低でも月5,000円もらえますが、児童手当の支給基準は単純に年収で決まるものではありません。高所得者不支給で報道されていた年収1,200万円は目安です。

年末調整もしくは確定申告で申告したものが、児童手当の支給を左右します。現行制度で有利になるものを紹介します。

なお父母とも課税所得が発生する場合は、所得の高いほうで判定される点に注意ください。

目次

医療費控除・雑損控除

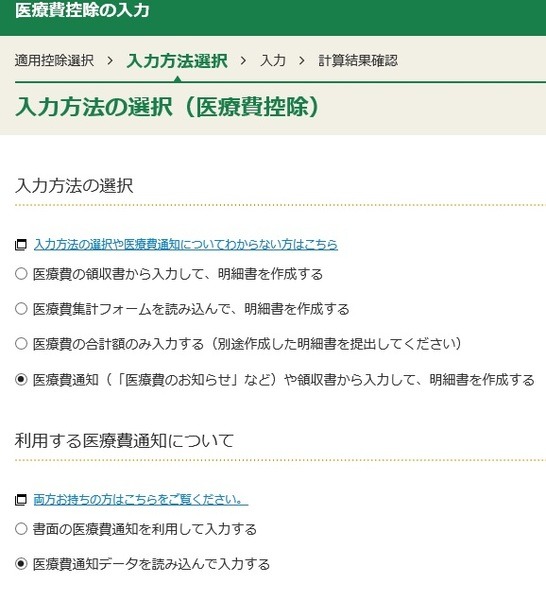

医療費控除は、サラリーマンや年金受給者が還付金目的で行う確定申告でポピュラーになっていますが、児童手当の所得制限限度額引き下げにも役立ちます。

従来は医療費の年間合計を集計する手間がかかりましたが、マイナンバー制度の進展で平成30年分以降は医療費通知(医療費のお知らせ)を使って集計せずに申告することも可能になり、簡便になりました。

翌年の話ですが、令和3年分からは医療費のお知らせを、マイナポータル経由で取り寄せることも可能になる方向です。

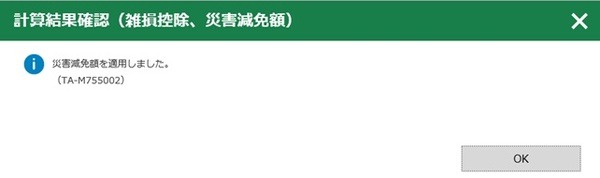

災害・盗難にあった際に利用できる雑損控除も、確定申告を行うと児童手当の所得制限に影響いたします。

災害減免法による所得税の軽減免除といずれか選択して確定申告しますが、確定申告書等作成コーナーでは自動的に有利な方を適用します。ただ災害減免法による軽減では、児童手当の所得制限で有利にはなりません。

災害減免有利でも児童手当の所得制限に雑損控除を反映したいのであれば、確定申告書作成コーナー以外を利用して確定申告を行うか、もしくは雑損控除以外は確定申告と同内容を記載した住民税の申告書を別途市区町村に提出します。

iDeCo

こちらは確定申告だけでなく、年末調整でも申告できるiDeCoです。

運用益非課税でできる老後資産形成の手段として根付いてきたiDeCoですが、掛け金の支出は所得税・住民税の引下げだけではなく、児童手当の支給基準となる所得の引下げにも役立ちます。

iDeCoに限らず、小規模企業共済等掛金控除に該当するものは、児童手当の給付にあたって有利になります。

扶養・ひとり親など人的控除

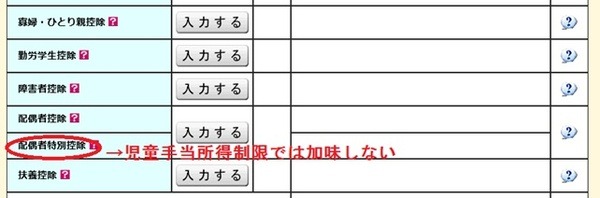

こちらも年末調整でも申告できますが、扶養控除・配偶者控除・障害者控除・勤労学生控除・寡婦控除といった人的控除も、児童手当の所得制限に反映されるので忘れないようにしましょう。

令和2年から新設されたひとり親控除に関しては、法令上明確にはされておりません。しかし寡婦控除や廃止された寡夫控除は考慮され、平成30年度からは未婚ひとり親もみなし適用により所得制限に反映されたので、きちんと申告しておくことが良いと考えます。

年収850万円超なら所得金額調整控除も忘れずに

23歳未満の子がいて給与所得の年収850万円超の場合は、最大15万円を給与所得から差し引ける所得金額調整控除も受けられます。

この年収ですと本則給付と特例給付の瀬戸際にある方も多く、控除漏れで不利になる可能性もあるので、年末調整または確定申告で忘れずに申告しましょう。

配偶者特別控除は加味されず

人的控除には平成30年から適用拡大された配偶者特別控除もありますが、これは児童手当の所得制限には反映されません。

上場株式等の配当所得に関する課税方式

上場株式の配当や上場投資信託の分配金など、課税対象の配当所得に関しては総合課税・申告分離課税・申告不要の3種類を選択できます。この課税方式が、児童手当の所得制限にも影響します。

総合課税以外の2方式が有利

総合課税の配当所得は、児童手当の所得基準に含まれる総所得金額に該当しますが、申告分離課税の配当所得や申告しなかった配当であれば、児童手当の所得基準に含まれません。申告した源泉徴収ありの口座も含め、株式等の譲渡所得も含まれません。

住民税の申告で課税方式変更も可能

確定申告で総合課税を選択した配当所得に対しても、別途住民税の申告書・申出書で申告分離課税・申告不要とすることで、児童手当の所得基準に含まれなくすることも可能です。(執筆者:石谷 彰彦)