家事が起きてしまったときの備えとして役立つのが「火災保険」ですが、

と感じている人も多いのではないでしょうか。

実は、「火災保険」は私たちにとって身近な場面で活用できる万能な保険なのです。

ただし、どのようなときに活用できるのかを知らないままでいると、申請をスルーしてしまって泣き寝入りするハメになってしまいます。

そこで今回は、「火災保険」の意外な活用方法について紹介します。

目次

【基礎知識】「火災保険」とはどのような保険なのか

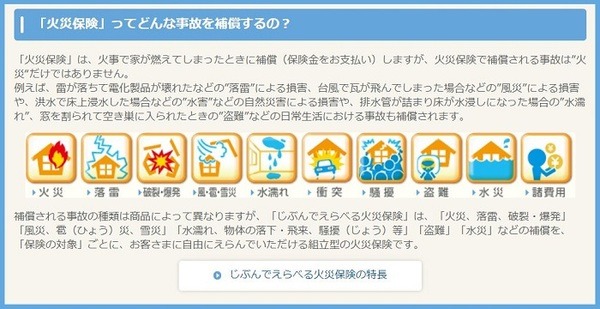

「火災保険」とは、文字通り「火災」が起きたときに損害が補償される保険です。

火事で建物や家財が損害を受けてしまうと家の修復や家具の買い替え等、経済的なダメージも大きなものとなってしまいます。

そういった万が一の事態が起きた際に経済面のリスクをカバーしてくれるのが「火災保険」です。

しかし、「火災保険」の補償は火事による損害だけが対象というわけではありません。

「火災保険」の主な補償内容

「火災保険」の主な補償内容は次の通りです。

・ 火災

・ 落雷

・ 水災

・ 風災、雹(ひょう)、雪災

・ 破裂、爆発

・ 物体の落下、衝突、飛来

・ 盗難

・ 水濡れ

・ 騒じょう 等

補償内容は商品によって異なりますが、意外と対応範囲が広いことがお分かりいただけると思います。

実際に、「火災保険」は火事による保険金請求よりも、それ以外の災害や事故で申請される件数のほうが多いと言われています。

さらに、上記に追加で「個人賠償責任保険」や「携行品損害特約」といった特約を別途付けられる保険も存在します。

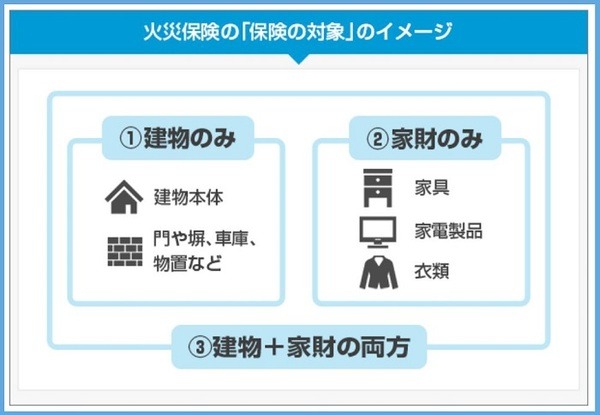

「火災保険」の適用対象は3通り

「火災保険」の適用対象となるのは次の3通りです。

(2) 家財のみ(家具、家電、衣類など)

(3) 建物と家財の両方

上記 (1) ~ (3) のうちから適用対象を選択できます。

ただし、保険の対象を(1) の建物のみにしてしまうと、家財に損害があったとしても補償の対象外となってしまうので注意が必要です。

ちなみに、賃貸の場合には大家さんが建物の「火災保険」に加入しているケースがほとんどです。

従って、自身で加入する場合は (2) の家財のみで事足りる場合が多いことでしょう。

「火災保険」を活用できる場面

では、具体的にどのようなシーンで「火災保険」が役に立つのか、そのいくつか事例について見ていきましょう。

活用事例1. PCにコーヒーがかかって故障してしまった

・ 移動させようとしてうっかり落として画面が割れてしまった

このような予期せぬ事態が運悪く発生してしまうことは意外とあるものです。

実は、このような例でも「火災保険」を使える場合があるのです。

「火災保険」の補償対象に「家財」を選んでいれば、家財に含まれるノートパソコンは補償の対象なのです。

家財とは家の中にあるものを指し、テレビや洋服、冷蔵庫なども補償対象です。

保険の種類にもよりますが、

ようになっています。

よって、このケースは「火災保険」の対象となるのです。

このほかにも次のようなケースが「火災保険」の補償となる可能性があります。

・ タブレットを誤って踏んでしまい画面が割れてしまった

・ 掃除中にテレビを倒してしまい故障した

・ 子供がボール遊びをしていて窓ガラスを割ってしまった

補償のポイントとなるのは、

「家財であること」

「同居している家族またはペットが壊した」

の3点です。

もしもの事態が起こった際に該当するかどうかが分からい場合には、保険会社に確認してみましょう。

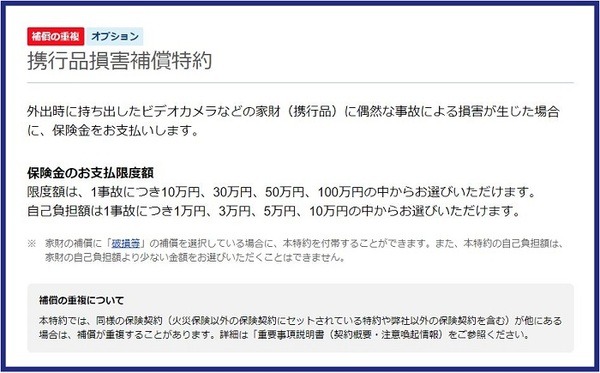

活用事例2. 自宅から持って行ったカメラを落としてしまい壊れた

「火災保険」の特約として「携行品損害特約」を付けていれば、自宅から持ち出したカメラを外出先で落として壊してしまった際に補償の対象としてみなされます。

「携行品損害特約」は、居住している建物の外で被保険者の所有していた身の回り品に予測できない突発的事故によって生じた損害に適用されるものです。

そのため、

・ 通勤中にバッグを壁にぶつけて破損した

などといったケースでも「携行品損害特約」を付けていれば、補償の対象となるのです。

ただし、保険の種類にもよりますが、スマートフォンの出先での破損は対象外となるケースが多いようなので注意が必要です。

そのほかにも、クレジットカードや眼鏡等も対象外となるケースが多いようです。

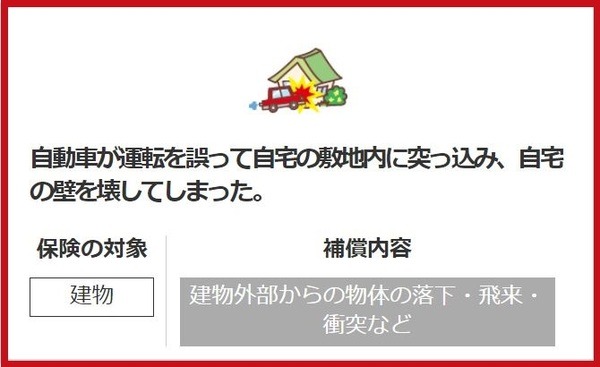

活用事例3. 車庫入れの際に失敗して車庫を壊してしまった

このような経験を持つ人は意外と多いのではないでしょうか。

このようなケースでも「建物」を対象とする「火災保険」に加入していれば、「建物外部からの物体の落下や飛来・衝突」としてみなされ補償されるようになっています。

活用事例4. 自転車で他人にぶつかってしまいケガをさせてしまった

「火災保険」に「個人賠償責任保険」が付いていれば、自転車で誤って他人をケガさせてしまった場合にも補償の対象となります。

「個人賠償責任保険」は、個人が他の人にケガを負わせてしまったり、物を破損させてしまったりした場合などに備える保険です。

このケースのような自転車事故の場合、多額の賠償金を支払わなければならないこともありますが、自動車保険では補償の対象外となってしまうため、「個人賠償責任保険」に加入しておくと安心です。

このほかにも、

・ 子供が勢いよく車のドアをあけ、隣に駐車していた車を傷つけた

・ 2階から物を落として通行人にケガをさせた

・ 買い物中に鞄が商品にあたって落下させてしまい破損した

といったケースでも補償される場合があります。

ただし、自動車保険で「個人賠償責任保険」の特約を付けていたり、クレジットカードに付帯していたりすると2重加入となり保険料が無駄になってしまうので、特約を付ける際にはしっかりと確認するようにしましょう。

加入している「火災保険」の補償内容やプランをチェック

「火災保険」と聞くとその文字面から火事に備えた保険と認識してしまいますが、火事以外にもさまざまなケースで役立つ万能な保険です。

紹介した事例のなかには、知らなかったものもあったのではないでしょうか。

保険料を支払って加入しているものなので、上手に活用していきたいものですよね。

加入している「火災保険」のプランや内容についてチェックしてみることをおすすめします。(執筆者:元銀行員 吉村 みき子)