高い人気を誇る三井住友カードも、学生用を除いて年会費が掛かるのは難点です。

ただ、数あるラインアップの中で唯一、年会費永年無料のカードがあります。

それがRevostyle(リボスタイル)です。

リボ払い専用カードなので抵抗があるかもしれませんが、リボ払いは回避できます。

目次

リボスタイルをおすすめする理由

カード会社は、「月々の支払額を一定にできる」という触れ込みでリボ払いを勧めてきますが、結局利息の付いた借金なので、知識なく使うと危険です。

それでも、リボスタイルには次の魅力があります。

リボスタイルは年会費無料

スタンダードクラスの三井住友カードは、リボ払い「マイ・ペイすリボ」の活用で年会費を無料にできますが、ルールが2021年2月より変更されました。

前年度に1回、実際にリボ手数料を発生させておく必要が生じたのです。

その結果、こうなっています。

・リボスタイル → 最初から年会費無料/リボ払いは回避できる

後者のほうが、ストレスフリーではないでしょうか。

リボ払いで還元率アップ(上級者向け)

リボスタイルでは、リボ手数料を発生させるとポイントが2倍になります。

還元率でいうと、0.5% → 1.0%です。

さらにリボ金利が9.8%と非常に低くなっているため、工夫次第でリボ払いによるポイントアップが容易に狙えます。

利用残高ゼロの状態で1万円の買い物をした場合を考えます。

この場合、毎月の支払額は5,000円だけなので、支払額を調整しなければ5,000円(1万-5,000)がリボの残高となり、支払日よりリボ手数料が発生します。

リボ手数料と、リボの発生による還元率アップの効果とを比較してみます。

ここから読み取れることを整理します。

・ 次の月にほぼ払い終わる程度のリボ残高であれば、ポイント倍増の効果のほうが高い

・ 早めにリボ残高を返済してしまえば、さらにポイント倍増の効果が増す

・ 支払額を調整し、リボ残高を少なく発生させることでも、ポイント倍増の効果が増す

リボスタイルのリボ回避方法

リボスタイルのリボ回避方法は、毎月の支払額を自分で変更できる一般的なタイプのリボ専用カードとは異なります。

毎月5,000円を超える額を利用する人の場合、リボ回避のために毎月作業する必要がある点は、多少手間です。

とはいえ、慣れれば難しくはありません。

自動リボ回避はできない

リボスタイルは2019年に登場した、新しいカードです。

「エブリプラス」の後継カードですが、リボ払い回避の仕組みは異なっています。

リボスタイルでは、リボ回避はこのようにします。

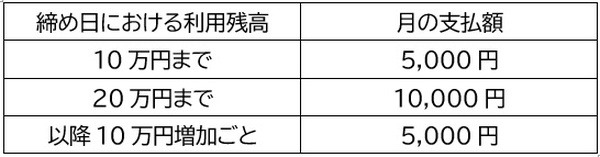

・ 毎月、利用額とリボ残高により月の支払額が決まる(最少5,000円)

・ 三井住友カードの会員サイト(またはアプリ)「VPass」を開き、「リボ払いの毎月のお支払金額の変更」から、「増額を申し込む」で、次の支払額を設定

リボスタイルの毎月の支払額は、締め日の利用残高で決まります。

実質一括払いにしたければ、「増額」という形で、毎月手続きをする必要があります。

支払いを増額する際、あえてわずかなリボ残高を発生させることで、前述の通りポイントを多くもらうこともできます。

ATMでも追加入金可

会員サイト・アプリでの手続きをしなかった場合、リボ残高に基づく手数料が発生します。

ただし、いつでもリボ残高を、ATMで返済できます。

対応しているATMは次の通りです。

・ 三井住友銀行

・ セブン銀行

・ ローソン銀行

早く返済すれば手数料は小さくて済むので、ポイントでのお得分のほうが上回ることにもなります。

こんな人ならリボスタイルがおすすめ

三井住友カードの欲しい人は、次の「いずれか」に当てはまるなら、年会費無料のリボスタイル、検討してみてはいかがでしょう。

・ ATMによく行く

・ 月5,000円以下の利用額のことが多い

・ ポイントアップのためなら、手間は惜しまない

キャッシュレス初心者にとってハードルが高めなのは否めませんが、知識を身につけて賢く使ってください。(執筆者:沼島 まさし)