iDeCoは2001年に始まって以来、老後の資産形成方法の1つとして高い注目を集めています。

そんなiDeCoが、この度20年ぶりに一部内容が改正されることになりました。

改正後は現在のiDeCoよりもさらに利便性の高い優れた制度へと進化します。

そこで今回はiDeCoの2022年における制度改正のポイントについて分かりやすくまとめてみました。

現在iDeCoを検討中の人はぜひ参考にしてみてください。

目次

iDeCoとは

改正ポイントの解説の前に、まずはiDeCoがどんな制度なのかについて簡単におさらいをしておきましょう。

iDeCoの正式名称は、「個人型確定拠出年金」と言い、英語表記された際の略式でiDeCo(イデコ)と名で呼ばれています。

このiDeCoは、自分で作る年金制度であり加入は任意です。

つまり、私たちがよく知る厚生年金や国民年金とは違い、自身で判断して加入するか否かの選択を行います。

加入者が毎月一定額を積み立てていき、あらかじめ用意されている投資信託や保険、定期預金等の金融商品から選んで運用を行うのが特徴です。

そして60歳以降に一時金または年金で受け取る仕組みとなっています。

対象者は原則20歳以上60歳未満であれば誰でも始めることができ、月額5,000円からスタート可能です。(職業によって上限額あり)

また、積立時・運用益・給付金の受取時と各場面で税制上の優遇措置が講じられている点もiDeCoならではのメリットでしょう。

参照:iDeCoナビ

そんなiDeCoが2022年、どのように変わるか次で詳しく見ていきましょう。

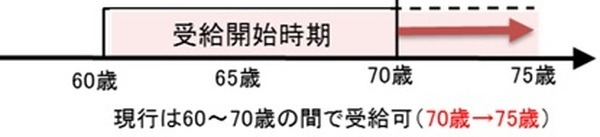

【改正ポイント1】受給開始年齢の上限を75歳までに引き上げ

現行のiDeCoの制度では、受給開始のスタート時期として設定できる最も遅い年齢が70歳とされていました。

しかし、この度の制度改正によって2022年4月からは75歳までに引き上げられます。

受給開始年齢が引き上げとなった経緯の1つとしては、近年60歳を過ぎても働く人が多く、それに伴って年金受給を遅らせる人も増加してきたためと言われています。

年齢開始時期の上限を緩和することで、受給開始時期を60~75歳の間でそれぞれの状況に応じて柔軟に選択することが可能です。

また、75歳まで運用期間が延びたため、非課税運用の恩恵をより長く受けられる点もメリットと言えるでしょう。

【改正ポイント2】加入可能年齢の拡大

従来のiDeCoでは、加入できるのは国民年金に加入している20~60歳未満の人とされていました。

しかし前述したように、現在は60歳を過ぎても働く高齢者が増えライフスタイルも多様化してきています。

そこで、2022年5月からは上限年齢を5年延ばして65歳までとし、60歳以上であっても国民年金の第2号被保険者もしくは国民年金の任意加入者であれば加入可能となりました。

上限年齢が5年引き上げられると、例えば毎月の掛金2万円ずつだった場合、延長された5年間で元本だけでも120万円多く積み立てできるようになるのです。

さらに、iDeCoのメリットの1つでもある掛け金の所得控除や運用益の非課税等の税制面での優遇も同様に受けられます。

参照:厚生労働省

【改正ポイント3】iDeCo脱退一時金の受給要件見直し

iDeCoの脱退一時金の受給要件についても見直しが実施されます。

現行のiDeCoでは、途中で脱退してしまった場合、国民年金の保険料免除者を除いては基本的に脱退一時金を受け取ることはできませんでした。

そのため、海外に移住して国民年金の被保険者でなくなった場合はiDeCoも継続できないうえに、脱退一時金も受け取れないという弊害が起こってしまっていたのです。

しかし、2022年5月からは一定の要件を満たせば、iDeCoの脱退一金の受け取りもできるよう変更となりました。

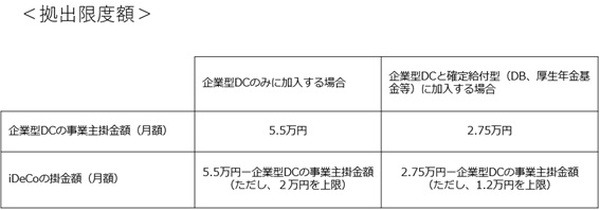

【改正ポイント4】iDeCoと企業型DCの併用が可能に

現行では、勤め先に「企業型DC(企業型確定拠出年金)」が導入されていた場合、その加入者のうち大半はiDeCoに加入できていないという実態がありました。

これは、企業型DC加入者はiDeCoの加入を認める規約の定めと、さらに事業主掛金の上限の引き下げを行った企業の従業員のみにだけ、iDeCoへの加入が限られていたためです。

例えば、事業主掛金が5万5,000円と上限いっぱいの企業だった場合(他の確定拠出年金を実施していない場合に限る)、iDeCoの掛金上限の2万円分を事業主掛金より引き下げて3万5,000円に変更しなければ、企業型DC加入者はiDeCoへ加入できませんでした。

しかし、2022年10月からはこの要件が撤廃され、規約の定めや事業主掛金上限の引き下げがない企業型DC加入者であっても、原則iDeCoに加入できます。

ただし、事業主掛金の上限引き下げが不要になったからと言って、企業型DCとiDeCoの両方を上限いっぱいまで利用できるわけではありません。

iDeCoの掛金と企業型DCの事業主掛金の合算した額が、次の表の通りでなければいけません。

また、企業型DCで加入者が掛金を上乗せして拠出している(マッチング拠出)場合は、iDeCoに加入できないため、注意しておきましょう。

ますます魅力が高まるiDeCoは今後も期待大

2022年の改正によって、iDeCoはさらに使いやすく魅力的な制度へと変わっていきます。

人生100年時代と言われるいま、どのように資産を形成していくかが大切となってきます。

これを機に、ぜひあなたもiDeCoの利用を検討してみてはいかがでしょうか。(執筆者:元銀行員 吉村 みき子)