ここ最近は暗号資産(旧称:仮想通貨)の価格が、かなり上昇しているという印象があります。

たとえば、新型コロナウイルスの問題が国内でも深刻化して株価が急落した2020年3月頃、暗号資産の代表であるビットコインの価格は1BTC(ビットコインの通貨単位)当たり50万円くらいまで下落しました。

しかし、ここからは反転してビットコインの価格が上昇を続けたため、現在は1BTC当たり500万円ほどになっています。

つまり、わずか1年の間にビットコインの価格は約10倍に上昇したのです。

また、ビットコイン以外の他の暗号資産の価格もビットコインと同じように上昇している場合が多いため、今まで暗号資産にまったく関心のなかった方も気になってしまうと思います。

個人投資家だけではなく、アメリカの上場企業や顧客から集めた資金を運用する機関投資家も暗号資産に興味を持ち始めているようです。

アメリカの電気自動車大手のテスラは、ビットコインを15億ドル(約1,600億円)も購入したという報道がありました。

目次

暗号資産は購入タイミングを判断せずに積立で購入する

暗号資産は値動きが激しいため、投資の初心者の方が購入のタイミングを自分で判断するのはかなり難しいと思うのです。

そこで、Coincheck、GMOコイン、bitFlyerなどが実施している

のです。

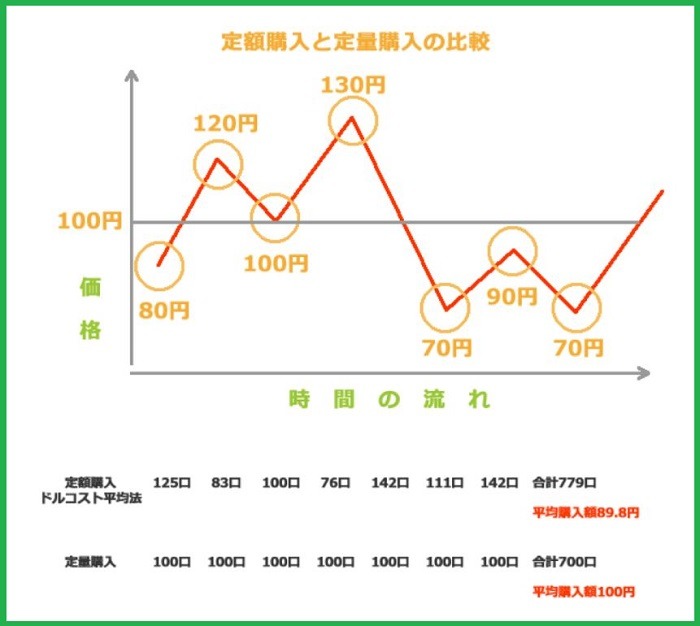

定期的に一定額を購入するということは、暗号資産の価格が高い時には少量しか購入できませんが、安い時には多く購入できます。

これを長期にわたって繰り返していくと、暗号資産の平均購入価格を安く抑えられるので利益を出しやすくなるのです。

このように購入タイミングを分散する投資法は「ドルコスト平均法」と呼ばれ、暗号資産以外の投資の世界でもよく利用されています。

また、ドルコスト平均法を利用して定期的に一定額を購入していくと、購入タイミングを判断するプレッシャーからも解放されます。

投資によるストレスで本業に支障を来すことが少なくなるため、投資を続けやすいのです。

暗号資産の利益の金額によっては確定申告が必要になる

保有する暗号資産の価格が上昇して含み益が発生している場合には、暗号資産の全部または一部を売却して利益を確定することになります。

仮想通貨の取引で手にした利益は原則として「雑所得」に区分されるため、他の所得と合算して所得税を算出する「総合課税」になるのです。

たとえば、会社員の場合には「雑所得」と仕事で手にした「給与所得」との合計に対して所得税が課税されます。

また、「総合課税」は次のように、課税される所得金額が高くなるほど税率が上がっていきます。

しかも、「所得税」だけではなく「住民税」が10%かかるため、最大で55%(45%+10%)の税率が適用される場合があるのです。

これに加えて会社員の場合には、給与から所得税が源泉徴収されていてこの過不足を年末調整で精算するため「所得税」の確定申告は必要ないのですが、「雑所得」の金額が年間で20万円を超えると確定申告が必要です。

また、専業主婦(夫)や学生の場合には「雑所得」の金額が年間で「基礎控除」の48万円を超えると確定申告が必要です。

これによって確定申告書を作成する手間が増えるのですが、専業主婦(夫)や学生を扶養している方の税金の負担も増える可能性があるのです。

専業主婦(夫)や学生の「雑所得」の金額によっては、扶養から外れて「配偶者(特別)控除」や「扶養控除」などの所得控除を受けられなくなってしまうからです。

したがって、数年に分けて利益を確定して「雑所得」の金額が増えないようにしたいところですが、含み益が多くなっていると一度に利益を確定したくなると思います。

また、FX(外国為替証拠金取引)と同じように「総合課税から申告分離課税に変わるのを待つ」という考え方もありますが、実際に改正されるのかどうかは未知数です。

「つみたてNISA」は最大で800万円を非課税で運用できる

積立投資は投資の初心者の方でも利益を出しやすいのですが、前述のように暗号資産の場合には利益が増えると確定申告書を作成する手間や税金の負担が増えてしまうのです。

したがって、

のです。

その積立投資の代表的なものは、年間40万円以内の範囲内で一定の投資信託を積み立ていく「つみたてNISA」だと思います。

投資信託の分配金(普通分配金)や売却益には、通常は「所得税」「住民税」「復興特別所得税」(2037年12月まで)を合わせて20.315%の税金がかかりますが、「つみたてNISA」口座を通じて購入するとこれらの税金がかかりません。

そのうえ、「確定申告が必要か否か」または「扶養から外れるか否か」を判定する際には「つみたてNISA」口座で生じた利益を含めなくても良いのです。

「つみたてNISA」の非課税期間は最長で20年であるため、毎年40万円ずつ積み立てると、最大で800万円(20年 × 40万円)を非課税で運用できるのです。

また、「つみたてNISA」を通じて積立できるのは、金融庁が定めた厳しい基準を満たしている長期・積立・分散投資に適した低コストの193本(2020年12月時点)の投資信託です。

そのため、高い手数料を取られる心配がないというのも「つみたてNISA」のメリットのひとつだと思います。

源泉徴収ありの特定口座であれば確定申告が不要になる

アメリカの電気自動車大手のテスラは、ビットコインを購入しただけではなく、金地金(金を保存しやすいような形で固めた金の塊)や金価格に連動するETF(上場投資信託)も購入する予定があるそうです。

また、金投資に対して否定的な発言を繰り返してきた著名投資家のウォーレン・バフェット氏が、金鉱山会社の株式を購入したという報道がありました。

こういったニュースを聞いて金投資に興味を持った方、または株式、債券、リート(不動産投資信託)以外にも分散投資をしたいという方は、金価格に連動する投資信託を資産の一部に加えても良いと思います。

ただし、金価格に連動する投資信託は「つみたてNISA」を通じて積み立てられる投資信託の中に含まれてはいません。

したがって、

ことでしょう。

源泉徴収ありの特定口座では20.315%の税金が源泉徴収されるため、利益が増えても確定申告が不要だからです。

また、扶養から外れるか否かを判定する際には、特定口座で生じた利益を含めなくても良いのです。

「つみたてNISA」を通じて積み立てられるのは年間40万円以内であるため、この金額より積立したいという方も源泉徴収ありの特定口座の開設を検討してみましょう。(執筆者:社会保険労務士 木村 公司)