クレジットカードを作る際には、審査があります。

審査が不安でクレカを作るのをためらっている人、いませんか。

今回は、そんな人におすすめな「デポジット型ライフカード」を紹介しましょう。

目次

「デポジット型ライフカード」の概要

通常のクレジットカード以外に、ライフカードでは「デポジット型」のライフカードも発行しています。

事前にデポジット(保証金)を支払うことで、発行可能なカードです。

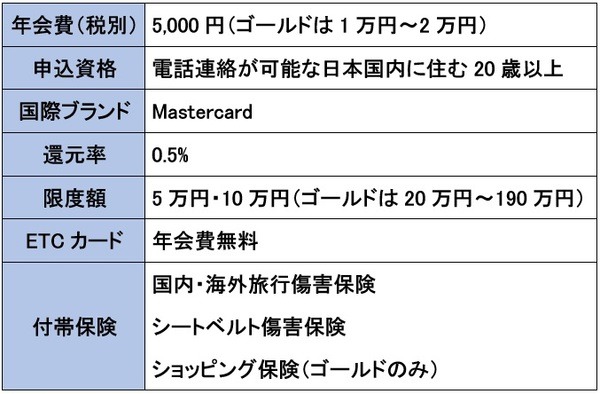

概要は上記の通りで、通常の一般ライフカードは年会費無料ですが、デポジット型ライフカードは全て年会費が有料です。

デポジット型ライフカードの特徴

ここからは、デポジット型ライフカードの特徴を紹介しましょう。

通常のクレカを作れない人でも作れる可能性が高い

・ 過去に延滞がある

・ 過去に債務整理をした

・ 他社のクレカで審査落ちした

・ 外国籍

・ 初めてクレジットカードを作る

など、クレカはほしいけど通常のクレカの審査に通るか不安な方に、デポジット型ライフカードはおすすめです。

後述しますが、クレカの返済が一定期間滞った際に、事前に預けたデポジットを返済に充てる仕組みのため、貸し倒れのリスクは高くありません。

法律上クレカが制限されている人を除いて、デポジット型ライフカードなら柔軟に審査をしてくれます。

自己破産をした人でも、決して例外ではありません。

デポジットが必要

デポジット型ライフカードは、年会費以外にデポジット(保証金)が必要です。

デポジットは、クレカの返済が一定期間滞った際に利用代金に充てられるもので、それ以外の理由で減ることはありません。

カード利用代金は口座振替での支払いで、プリペイドカードのようにチャージの手間が不要です。

初年度年会費とデポジットは代金引換となり、クレカと引き換えに現金で支払います。

「デポジット=利用限度額」となるため、多く利用したい人はデポジットを多く預けて申し込みましょう。

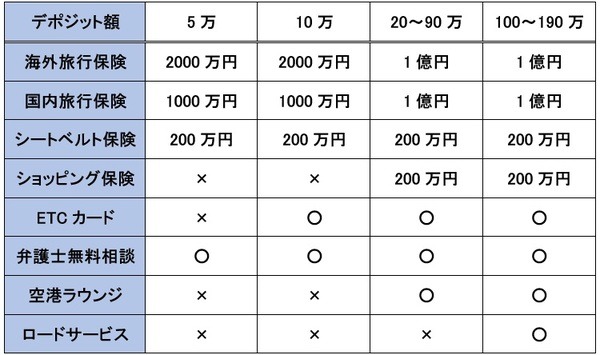

一般カードのデポジットは5万円・10万円、ゴールドカードは20万円~190万円(10万円単位)です。

クレカを解約しても、退会日より2か月後を目安にデポジットが返還されますので、安心してください。

ETCカード発行、継続的な支払い、ネット通販も可能

デポジット型ライフカードは、通常のクレカと同様にETCカードを発行できます。

審査が不安な方は、プリカやデビットカードも視野に入れているでしょうが、これらのカードでは基本的にETCカードを発行できません。

一方、デポジット型ライフカードはETCカードを年会費無料で発行できるため、カーライフが充実します。

デポジット型ライフカードユーザーの6割が、ETCカードを発行しているとのことです。

また、プリカやデビットカードでは公共料金や月会費など継続的な支払いができませんが、デポジット型ライフカードなら継続的な支払いもできます。

分割払い・リボ払いなどにも対応しています(別途割賦枠の審査が必要)。

クレヒスも磨ける

クレジットヒストリー(信用履歴、クレヒス)は、クレカなどを利用すると作れる情報です。

良好なクレヒスは、ハイグレードなクレカ、高額ローンの審査で有利に働く一方、傷の付いたクレヒスは審査に不利です。

マネーライフにおいてクレヒスは非常に重要ですが、プリカやデビットカードではクレヒスを作ることができません。

デポジット型ライフカードはクレヒスを作れますので、よりハイグレードなクレカを狙うための実績作りが可能です。

ポイントも貯まる

デポジット型ライフカードを利用すると、0.5%分のLIFEサンクスポイントが貯まります。

新規入会後1年間はポイント2倍、誕生月は3倍というライフカードならではのポイントアップもそのままです。

デポジット型ライフカードの注意点・デメリット

ただし、デポジット型ライフカードには、以下のような注意点・デメリットがあることも、頭に入れておいてください。

1. 国際ブランドはMastercardのみ

通常のライフカードは、Visa・Mastercard・JCBから国際ブランドを選べますが、デポジット型はMastercardしか選べません。

2. デポジット額によってサービスに差がある

デポジット型ライフカードは、デポジットによって以下のようにサービスに差があります。

デポジット額が多いほど、補償・サービスが充実する傾向です。

3. デポジット5万円の一般カードにはETCカードを付けられない

デポジット型ライフカードは、ETCカードを年会費無料で持てるのが大きなメリットです。

ただし、上記の表を見て分かるように、デポジット5万円の一般カードにETCカードを付けることはできません。

4. ETCカードの同時申込ができない

デポジット型ライフカードとETCカードの同時発行はできません。

デポジット型ライフカードを受け取って1週間程度してから、インターネットサービスより申込可能です。

申し込んでから2週間程度で、自宅に届きます。

5. デポジット(利用限度額)の途中変更はできない

「ETCカードを付けられないならデポジットを10万円に変更すればいい」と考えがちですが、発行後のデポジット額変更はできません。

面倒でも、1度解約してから上のデポジット額のものに新規申込する必要があります。

6. カード受取の際に多額の現金が必要

デポジット型ライフカードを受け取る際には、カード初年度年会費とデポジット額の合計金額分の現金が必要で、ちょっと不安です。

代金引換で発送されますので、現金がないと受け取れません。

ただし、発送と代金引換は日本郵便で行っていて、デポジット受取の際には引換金受領書を発行するので安心です。

7. キャッシング枠がない

デポジット型ライフカードは、ショッピング専用カードです。

キャッシング枠は付いていません。

デポジットを用意できる人は検討の価値あり

デポジット型ライフカードは、デポジットを預ける代わりに審査を極めて柔軟にしてくれるカードです。

過去に延滞した人や外国籍の方など、クレカを作りたくても作りにくい人におすすめできます。

カードスペックも意外によく、そのまま持ち続けるのもありです。

デポジット型ライフカードでクレヒスをある程度作ったら、通常のクレカを申し込むのもいいでしょう。(執筆者:キャッシュレス研究家 角野 達仁)