生命保険商品を比較する際に保険料の多寡は非常に重要な要素です。

しかしながら、その仕組みを知らないと間違った選択をすることにもなりかねません。

今回はあくまでイメージですが、保険料の仕組みを簡単にお話させていただきます。

目次

生命保険料はこのような構成になっています

生命保険料は、次の式のように「純保険料」と「付加保険料」で構成されております。

純保険料は、保険会社が将来の保険金等の支払いに備えて財源としている部分で、予定死亡率と予定利率をもとに計算されております。

付加保険料は、いわゆる保険会社の経費(営業職員の人件費や、広告宣伝費等)や儲けの部分で予定事業率をもとに計算されております。

※ 予定死亡率 → どのくらいの確率で死亡するのか

※ 予定利率 → どのくらいで運用できるのか

※ 予定事業率 → どのくらいの経費や儲けを設定するのか

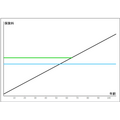

純保険料の考え方を死亡保障でイメージしてください

純保険料は下記のイメージ図の黒線で示すとおり、死亡確率に応じた保険料というのが基本です。

死亡確率の低い若いうちは保険料が安く、年齢が上がるにつれて徐々に保険料が上がっていきます。

生命保険の保険料支払いの多くは、(一定期間または終身期間)定額払いのため、終身払いの場合は青線のようなイメージで保険料が決まり、短期払いの場合は緑線のように保険料が決まります。

要は、毎月保険料を変えるわけにはいかず、将来払うべき保険料の一部を前払い(積み立て)をして定額設定にしているのです。

さらにこの積み立てている部分の額は運用利回り(予定利率)で割り引いたものなのです。

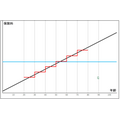

更新型生命保険料(10年更新)のイメージは?

さらに漢字系生保会社(国内大手生保)といわれる保険会社の商品に多い更新型の生命保険商品では下記のような赤線のイメージで生命保険料は更新ごとに上がっていきます。

生命保険料の比較の際は次のことに気を付けておこなってください

ここまでイメージ図をもとに生命保険料の純保険料の仕組みをお話してきましたが、ご理解いただけましたでしょうか。

実際にはここまで単純な話ではなく、その水準や傾向はさまざまですが、イメージはこんな感じです。

また、ここにさらに付加保険料の設定内容が加わりますのでより複雑になります。

生命保険料を比較する際は上記のことを踏まえ、次のポイントも考えて比較しましょう。

注)更新後の保険料もチェックできないような商品には手を出さないこと

・ 仕組みが複雑で理解できない商品はほとんどが割高であるため比較対象から外すこと

・ 無駄な特約などの不必要な保障は外して比較すること(特約が外せないなど融通が利かない商品は保険料割高の元です)

・ 公的社会保障や加入済民間保険・共済との重複保障がないように比較すること

デメリットも確認しよう

生命保険の見直しをお手伝いしていますと、まだまだ間違った選択をしてみえるケースがあります。

生保外交員はあくまで営業という立場ですので、メリットはことさらに強調されますが、デメリットは得てして話されないものです。

情に引っ張られて結論を導かないようにしてください。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)