この問いに正確に答えられる人は、そう多くはないと思います。地方銀行は1つの県でもいくつかの地区に分かれて数多く存在しているからです。

では、もう1つ質問します。

地銀再編の動向や是非を問う論調は多くても、実際にどのようなことが発生するのかについて触れたものは少ないように感じます。

そこで今回は、地銀再編で具体的にどのようなことが起こるのかを銀行員が解説します。

前回寄稿した記事とも関連する内容で、地方銀行に取引がない人にも影響があるかもしれませんので、ぜひ参考にしてください。

目次

地銀再編で何がどうなるのか

以前の記事では地銀再編の意義、問題点に焦点を当ててきました。今回はさらに具体的な内容、つまり皆さんにより身近な事例について述べることにします。

まずは地銀再編についておさらいし、次に本題へと入ることにします。

地銀再編をおさらい

地銀再編についておさらい的に説明し、次に再編で起こることをいくつかに分けて解説していきます。

地銀再編とは

総理による「地方銀行の数が多すぎる」との発言から、地銀を減らすべきといった潮流が始まりました。

地銀再編は単に数を減らすのではなく、経営が脆弱な地銀同士が1つになることで経営基盤を強化し、地域経済の活性化にもつながるというのがその趣旨です。

なお、FG(ファイナンシャルグループ)、HD(ホールディングス)など金融持株会社を作るのも再編の1つの手段です。

傘下に入る銀行はそのまま存続され、人員にも店舗にも大きな変化がない、ただ寄り添っただけだとも言えます。この点は「業務提携」や「アライアンス(連合の意味)」などの表現も一緒です。

これらは銀行の寄り合い所帯であり真の再編だとは言い切れません。FG化、業務提携などを手始めとして最終的には合併して1つになる流れで、最近再編された地銀の動きからも分かります。

そこで、この記事ではいわゆる合併(または経営統合)で複数の銀行が1つにまとまる形を再編として論述していきます。

地銀の数

銀行や信用金庫など金融機関全体で以前から減少傾向が続いていますが、そこに地銀再編という波が加わりました。地方銀行は令和元年時点で102行で、令和3年1月にはちょうど100行になっています。

参照:金融庁「銀行免許一覧(都市銀行・信託銀行・その他)(pdf)」

なにがどうなるのか ~身近に起こり得ること~

皆さんの身近に影響することは次の2点です。

(2) 再編、合理化であなたの支店がなくなる可能性

順番に解説していきます。

(1) 入ってくるお金と出ていくお金に注意

地銀再編では、複数の銀行が1つにまとまることで、口座番号が変わりそのままでは通帳が使えなくなったり、キャッシュカードや銀行クレジットカードも変更(交換)が必要になります。

B銀行がA銀行に吸収合併されるケースでは主にB銀行の口座が影響を受け、AB両銀行が合併してCという新銀行に生まれ変わる場合にはAB双方の銀行で影響があります。

入ってくるお金1:年金

「入ってくるお金」とは、銀行口座にお金が振り込まれてくることで、給料振込、公的年金、家賃や売上金など事業上の入金などがあります。

原則として公的年金以外は、すべて先方に口座が変わったと知らせる必要があります。また、家賃や売上など個人間、個人と会社間の取引は原則としてすべて変更の手続きが必要になります。

国民年金や厚生年金といった公的年金では、再編合併により銀行名や口座番号が変わっても自動的に読み換えてくれるので、手続きは不要です。県や市から入金される手当や助成金も同様ですが、すべてではないので確認が必要です。

また、企業年金や年金基金といった公的年金に準ずる場合にはそれぞれ対応が異なり、生命保険会社の個人年金と同じように口座変更を知らせる必要がある場合もあります。

入ってくるお金2:給料振込

給料振込は、再編から数か月間は自動的に読み換えてくれる場合が多いのですが、この期間中に会社に変更を伝えなければなりません。

会社への連絡が遅れると、給料日に振り込んでもらえない恐れがあります。また、この場合には自分が銀行に出向かないと給料を引き出せない可能性もありますので注意が必要です。

会社への報告が遅れたことで、人事部などからルーズな人間だと思われてしまっては元も子もありません。自分が原因ではないので面倒だとしても、会社への連絡は早めにしたほうがよいことでしょう。

出ていくお金:自動引き落とし

出ていくお金とは、公共料金を代表とする口座引き落とし全般のことです。

公共料金も、基本的には給料振り込みと同じで一定の猶予期間があります。また、公共料金によっては手続き不要で新銀行に変更されるものもあるようです。

一方で、それ以外の自動引き落としは猶予期間の有無も含め、原則としてすべて手続きが必要になります。

家賃の引き落とし、学校や塾の授業料、インターネットや買い物代金など、すべて手続きが必要だと考えたほうが良いでしょう。

銀行口座やクレジットカード引き落としを自分で変更したことがある人ならその煩雑さはお分かりになると思います。私自身、クレジットカードを変えて、支払変更の手続きに四苦八苦した経験があります。

ご参考までに2021年5月合併予定の第三銀行、三重銀行(三重県)の合併に関するQ&Aをご覧ください。

(2) 再編、合理化であなたの支店がなくなる可能性

銀行全体、特に経営環境が悪化してきた地方銀行では店舗の集約、閉店などによって支店数を減らすことで合理化を図ってきました。

地銀再編が地銀の経営強化を目指していることからも分かる通り、再編後も店舗数の減少は進むものと考えられます。

たとえば、同じ地域でライバルだった銀行同士の場合には、近くに店舗があるケースもあることでしょう。中には道を挟んで向かい合い、同じビルに入居中などもあるかもしれません。そうなると、合併後には優先的に廃止、集約の対象となる可能性もあるのです。

地銀に取引がないからといって他人事ではない場合も

地銀再編によって経営が強化されたとしても、あなたの利用していた支店がなくなってしまうとしたら利便性の低下は避けられません。もともと地方銀行の顧客は実店舗を利用する機会が多いので、店舗がなくなると困ってしまいます。ネット銀行中心の若年層への影響は少ないかもしれませんが、そうではない人にとっては重要な問題です。

また、その地銀に取引がなくても便利なので使っていたという人もいることでしょう。そういった人にとっても、地銀再編で支店がなくなってしまうのは痛手となります。

再編する地銀に取引がないから「ひとごと」だとは言い切れないのです。

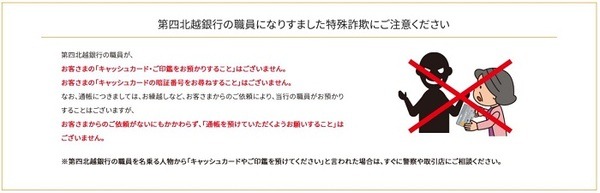

便乗した詐欺に気を付ける

再編の情報に便乗した詐欺や違法な勧誘があるようです。

たとえば、「再編でカードが使えなくなるから」と言って、銀行員になりすましてカードをだまし取るといった事例などが想定されます。

当然ですが、再編を理由に銀行員がカードや通帳を預かることは絶対にありません。別居する親御さんなどが再編銀行に取引がある場合には、ぜひ注意してあげてください。(執筆者:銀行員一筋30年 加藤 隆二)