年齢や家族構成など世帯によって家計状況はさまざまですが、総務省や厚労省等では世帯の家計について調査しています。

今回集計した家計の調査は、総務省「家計調査」*注1)、厚労省「国民生活基礎調査」*注2)、金融広報中央委員会「知るぽると」*注3) などで、管轄の違いで調査目的が異なります。

これらの調査結果のデータを元に筆者が加工したものを実態としてお伝えしていきます。

目次

1. 家計調査

まずは家計調査の結果から見ていきましょう。

(1) 年代別の世帯年収(単身世帯を含む全世帯)

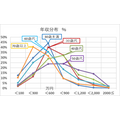

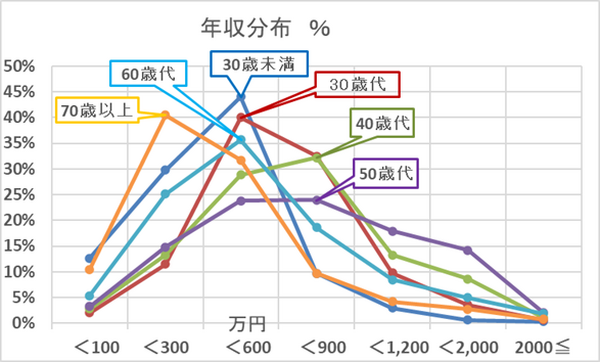

<グラフ1>年代別年収分布「国民生活基礎調査 2019」

<表1>税込み年収(平均)と最多区分「国民生活基礎調査 2019」

<グラフ1>は、世帯主の年代別税込み年収(平均)の分布を示しています。

たとえば、世帯主が30歳未満の世帯年収は100万円未満が13%、100~300万円未満が30%、300~600万円未満が44%、600~900万円未満が10%、900~1,200万円未満が3%、1,200~2,000万円未満が1%、2,000万円以上は0%となっていて約半数が300~600万円の範囲に集中しています。

<表1>は、年代別の最多区分を<グラフ1>から抜き出したものですが、年収金額が多いのは40歳代、50歳代の働き盛り年代で600~900万円未満、少ないのは70歳以上の年金生活の年代100~300万円未満となっています。

また、1,200万円以上の層は多い順に50歳代 → 40歳代 → 60歳代となっています。

(2) 家計の支出傾向 消費支出と非消費(全世帯平均値)

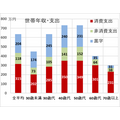

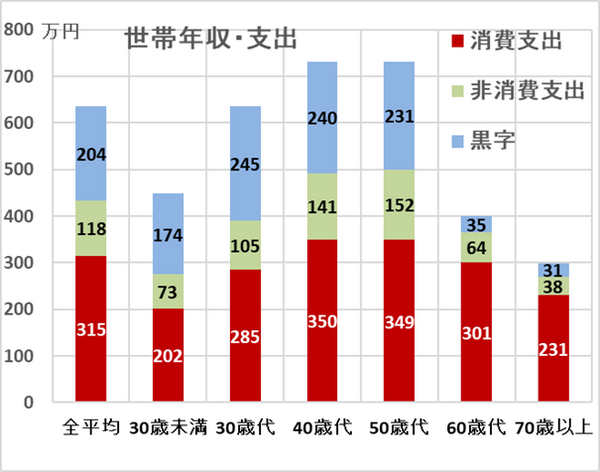

<グラフ2>年代別世帯年収、支出(消費支出と非消費)、黒字「家計調査報告2019年分」

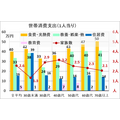

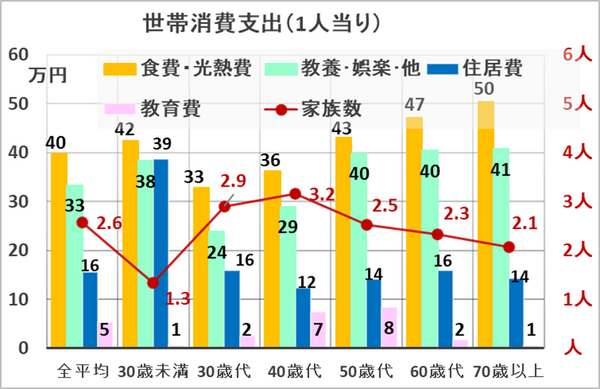

<グラフ3>世帯消費支出の傾向「家計調査報告2019年分」

<グラフ2>は、年代別世帯年収、消費支出と非消費支出、黒字です。

非消費支出とは税金と社会保険料のことで、年収に比例して現役世代は20%程度、リタイア世代は15%程度の負担があります。

40、50歳代が年収・支出ともに多く、最も少ないのが70歳以上の世帯です。

年収と支出の差は黒字で示していますが、貯蓄増や住宅ローン支払い(不動産資産取得)をしていることを意味します。

平均値を引き上げる一部の富裕層が影響しますので、全体を知るには注意が必要です。

<グラフ3>は、消費支出の主なものの内訳を世帯の家族数で割って1人当りに換算しています。

30歳未満は単身世帯が多く、30歳以上からは子供1人が平均的な世帯です。

食費は30歳未満はやや多く、30歳以上は年齢に比例して増加し70歳以上が最も多くなっています。

やや意外な感じがしますが、1人当たりに換算すると子供が小さい場合には食費・光熱費は低めになり、高齢になるほど割高になるからでしょう。

教養娯楽その他は50歳以上はほぼ40万円程度で安定していて、住居費は30歳未満が多く、教育費は40~50歳代の負担が多くなっています。

2. 年齢別の貯蓄と負債 世代間差

次に年齢別の貯蓄と負債を見ていきましょう。

(1) 貯蓄と負債:金融資産の保有額

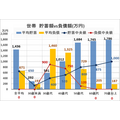

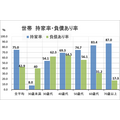

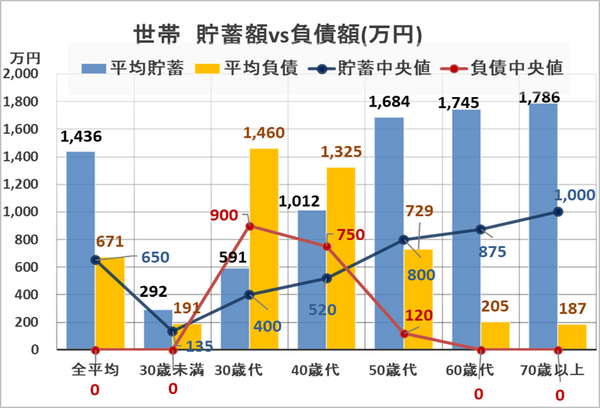

<グラフ4>二人以上の世帯 貯蓄額と負債額 「知るぽると」より

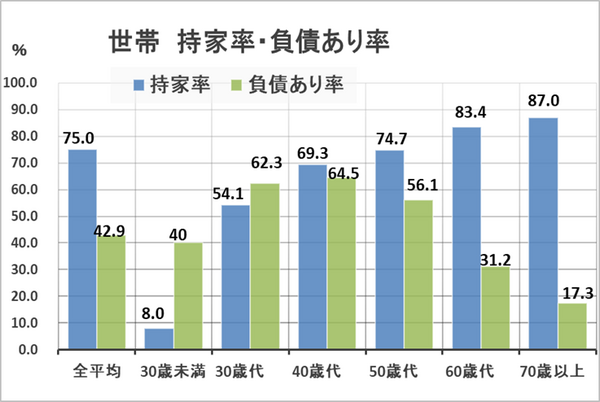

<グラフ5>二人以上の世帯 持家率・負債あり率 「知るぽると」より

<グラフ4>の貯蓄額を見ると、二人以上の世帯の金融資産貯蓄額では、全世帯の平均値は1,436 万円、中央値は650万円で、50歳以上は平均値で1,700万円程度の貯蓄があります。

負債額を見ると、負債のない世帯も含めた全世帯の平均額は671万円、中央値は0円です。30歳代が1,460万円(中央値900万円)、40歳代が1,325万円(中央値750万円)、60、70歳代はおおむね200万円程度になっています。

データは添付していませんが、負債ありの世帯だけの集計では、借入額の平均は1,609万円(内、住宅ローンは1,480万円)、中央値は1,200万円です。

<グラフ5>を見ると、二人以上の世帯で負債がある割合は42.9% 年代では30、40、50歳代がピークで約60%の世帯に負債があります。60歳以上は大幅に減少しています。

負債の理由の調査では67%が住宅、24%が耐久財購入、13%が日常生活、10%が子供の教育となっています。

持家割合と年齢との関係では持家率は30歳代で54.1%、40歳代69.3%、50歳代74.7%、60歳代83.4%、70歳代87.0%と年配になるほど上昇しています。

(2) 住宅ローン、子供の学習費

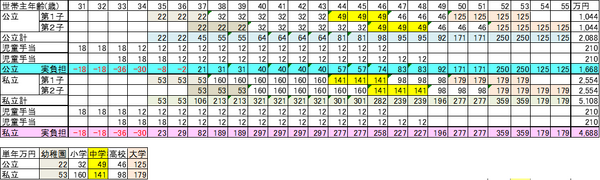

<表2>モデルケース試算「子供の学習費調査平成30年度」

個人住宅ローンの状況:「令和2年3月国土交通省 住宅局」より

新規の住宅ローンは平均が3,000万円 毎年40万件で合計11兆円です。現在貸出中の住宅ローンは平均残高1,900万円、950万件、合計182兆円です。新規と貸出中の総計は約200兆円です。

子供の学習費:「政府統計データ」子供の学習費調査平成30年度より

<表2>はモデルケース試算で「31歳で第1子、33歳で第2子が誕生、所得制限なし」と仮定しています。

1人当たりの実質費用は、公立が約830万円、私立が約2,340万円です。

2人分の費用は、年代別には公立では50歳~55歳の負担が多く年間130~250万円、私立では38歳~55歳の負荷が多く200~360万円です。

*1) 総務省「家計調査」:2019.10-11 1万世帯 景気動向の把握、生活保護基準の検討、消費者物価指数の基礎資料

参照:総務省統計局「家計調査」

*2) 厚生労働省「国民生活基礎調査」:2019.7 30万世帯 保健、医療、福祉、年金、所得等国民生活の基礎的事項を調査

*3) 金融広報中央委員会「知るぽると」:2020.8/7-9/15 2,500世帯

「教育費」「住宅費」の必要金額を知って将来設計に役立てる

年代別の世帯収支、貯蓄や負債の傾向を見てきましたが、家計を圧迫するのは「住宅ローン」や「子供の教育」です。

調査結果では「人生の3大支出(教育費、住宅費、老後の費用)」の必要金額が分かっているのは約半数で、資金計画ができているのは「教育費」は約半数、「老後」「住宅費」は3割だそうです。

平均的には30歳代で約3,000万円の住宅ローンを組んで、60歳代には返済を終えています。

並行して、公立では40歳代後半から60歳頃まで、私立では30歳代後半から60歳頃まで子供の教育費の負担がかかってきます。

一方で、貯蓄は40歳代位から増えていき70歳以上で1,700万円になりますが、一部の富裕層が平均を押し上げている可能性もありそうです。

家計の管理には、生活設計を立てて赤字にしない適切な収支管理が必要ですが、調査結果を見る限り実行しているのは約40%程度です。

年齢や家族構成など世帯によって家計状況はさまざまですが、「教育費」「住宅費」の必要金額を知ることで将来の生活設計をして家計管理に役立てましょう。(執筆者:1級FP技能士 淺井 敏次)