新しい生活様式が広がり、さまざまなことが変化しています。

住宅ローンでも「ペアローン」や「連帯債務」、さらには「LBGTローン」と言った新しい言葉も出てきています。

そこで今回は、社会に認知され始めたこれらのキーワードについて銀行員が解説していきます。

目次

「ペアローン」と「連帯債務」その違いと注意点

「ペアローン」と「連帯債務」は表現や手続きも似た点が多く、また一部のサイト記事などで紛らわしい表現をされていることなどもあり、意外とその違いは認知されていません。

まずは「ペアローン」と「連帯債務」、それぞれを整理して解説するところから始めていきます。

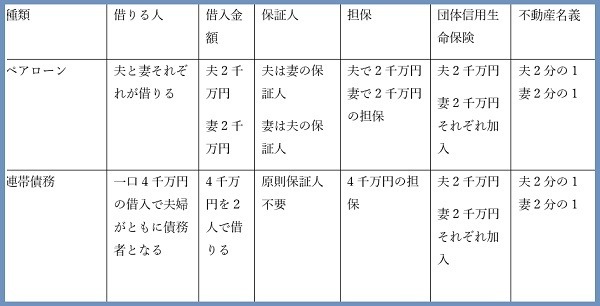

2つの違いを簡単な表にまとめてみました。

※ローンは保証会社扱いで土地や建物の共有者(担保提供者)はいないので、1人で借りる場合(これを単名債務と呼ぶ)なら保証人が不要なケースです。

<4,000万円の分譲マンションを、共働き夫婦で購入する場合>

「ペアローン」とは

これが「ペアローン」の分かりやすい説明です。

「ペアローン」では、Aさん、Bさんそれぞれが借りる人(債務者)になって同時進行で半分ずつの借入をします。

ローンの申し込みから審査、契約から担保手続き、そして返済もA、Bそれぞれの口座から引き落とされていきます。

このように、まったく別のローンを2つ、ペアを組んで借りることから「ペアローン」と呼ばれます。

「連帯債務」とは

これが「連帯債務」の分かりやすい説明です。

ここまで読んで違いが分かりにくいと感じた人もいることでしょう。実はその通りで、両者の違いは分かりにくく、それも感じてもらいたいのでこのように表現したのです。

ローンの申し込みから審査、契約から担保手続きまで、契約書類は1組で、すべて2人が連署する形式です。

そして返済は、通常どちらか代表した1人の口座から引き落とされます。

代表する人を契約上では「主(しゅ)たる連帯債務者」、そしてもう1人を「従(じゅう)たる連帯債務者」と区別しています。

しかし、あくまで便宜的な区別であり、主従2人の責任、義務は平等です。

「ペアローン」「連帯債務」の注意点

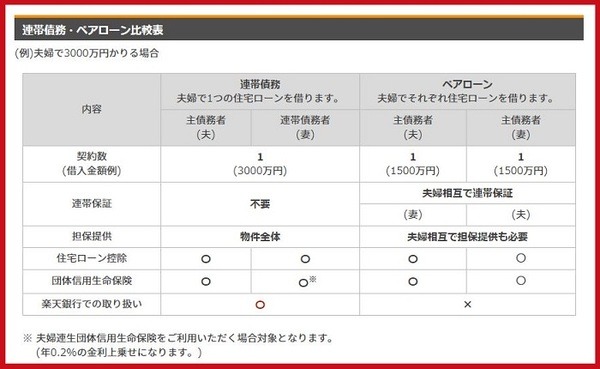

ここまで説明したように、「ペアローン」と「連帯債務扱い」は共通点が多く区別がしにくいものです。

一方の「連帯債務」では、1つの借入を2人で連帯して契約します。原則として保証人は不要です。

契約の煩雑さや返済が遅れた場合(詳しくは本文下部で説明)の対応など金融機関の負担から、最近では「ペアローン」より「連帯債務扱い」だけ取り扱う銀行も増えています。

注意1. 返済が遅れた場合、返せなくなった場合

毎月の返済が遅れた場合には、「ペアローン」であっても「連帯債務」であっても、2人に対して平等に督促が来ます。

「ペアローン」で自分は延滞していない場合でも、だからといって関係がないとは言えません。なぜなら相手の連帯保証人になっているからです。

「連帯債務」の場合には、2人とも平等に債務者なので返済への義務と責任も平等です。

ローンを返済できなくなった場合には、「ペアローン」でも「連帯債務」でも2人で協力していくしかありません。

自分だけ返済するからと言っても相手が返済不能になれば、最終的には相手の借金まで負うか、自分もあきらめて家を手放すしかなくなります。まさに一蓮托生の関係だと言えます。

注意2. 婚約破棄、離婚した場合

婚約中でも「ペアローン」または「連帯債務」のローンを組むことができます。その場合にも、銀行によっては「結婚して入籍したら住民票等の証明書を提出すること」といった条件を付けられる場合があります。これは暗に結婚を前提にローンを貸しているとも言えるのです。

したがって、婚約破棄となれば「婚約破棄したから即ローンを返せ」とまでは言われないまでも、収入源の1つでもあったパートナーがいなくなるわけですから、半分だけの返済を求められたり、親など保証人の追加を迫られたりする可能性があります。

離婚した場合も大変です。離婚で大きな問題となるのが財産分与ですが、マンションなど物理的にも分けることができないのが不動産です。それと同時にローンという借金も残っているので、問題はより複雑になってきます。

現実的には、

・ 借金を親に肩代わりしてもらう代償に持ち分を明け渡す

など、いずれも簡単には解決できません。

人生は人それぞれだがローンがあると束縛される

婚約、結婚、そして離婚など人生は人それぞれで、当事者たちの考えるべき問題です。

しかし、ここまでお話ししたように、これにローンが絡んでくるとすべてが当人たちの自由にはならない場合もあります。

たとえば、離婚はしたがローンは払い続けなければならず、その負担からアパートにも引っ越しできず、今も離婚したパートナーとの同居を続けているという人もいます。

住宅ローンは家を手に入れるため必要不可欠なものです。ギャンブルや身勝手な理由で作った借金、借財とは一線を画すべきですが、「ペアローン」や「連帯債務」は借金としての重さがのしかかってくることを、ぜひ覚えておいてください。(執筆者:銀行員一筋30年 加藤 隆二)