2020年分(令和2年分)の年末調整・確定申告で税制を理解されている方ならご存知でしょうが、2020年は基礎控除が原則10万円上昇するかわりに、給与所得控除額や公的年金等控除額が原則10万円縮小するなど、所得計算に関して多数の変更がありました。

国民健康保険の保険料(市区町村によっては保険税ですが、以下「保険料」と表記)は、サラリーマンが勤務先で加入する健康保険と違い、申告した全ての所得を対象にして計算されます。

この変更は、2021年度(令和3年度)以降の国民健康保険料にも影響します。

目次

保険料所得割の計算方法変更

どの自治体に住んでいても、国民健康保険料には所得に応じて増減する部分(所得割)があります。

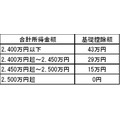

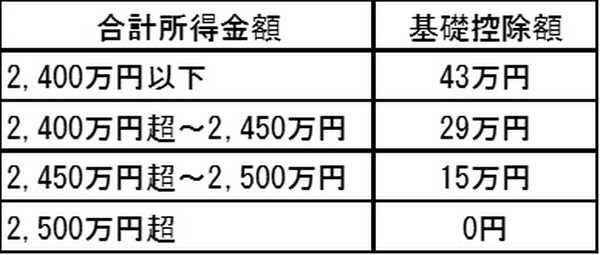

所得から差し引く基礎控除額が33万円から43万円に

国民健康保険料の所得割は、繰越損失も差し引いた所得合計(総所得金額等:退職所得は除く)から住民税の基礎控除額を差し引いた「旧ただし書き所得」に対して、保険料率をかけて計算されます。基礎控除以外の、保険料控除・医療費控除などの所得控除は差し引きません。

住民税の基礎控除額は、33万円から原則43万円と10万円上昇しました。

このため2020年度と2021年度の事業収入や必要経費、給与年収・年金収入が同じとした場合、給与所得や年金所得者、また事業所得者でも電子手続きができなかった等の理由で青色55万円控除を受けることになった方は、基礎控除が上がっても保険料は変わりません。

一方でフリーランスでも白色申告者や青色10万控除・65万控除を受けた方は、基礎控除10万円アップの恩恵を受け、保険料が下がります。所得割保険料率が10%であれば、年間1万円の軽減効果があります。

なお国民健康保険においても、合計所得金額に応じて基礎控除額は変わります。

もっとも国民健康保険料には最後に説明する賦課限度額(上限)があるため、基礎控除額縮小の影響は受けないことが多いと考えられます。

ただ合計所得金額は株・FX・青色事業などの繰越損失を差し引く前の合計のため、例えば合計所得金額が2,500万円で繰越控除が2,000万円と相殺額が大きい方は、縮小の影響が出ると考えられます。

給与所得者等の数に左右される均等割軽減の基準

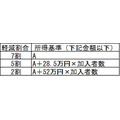

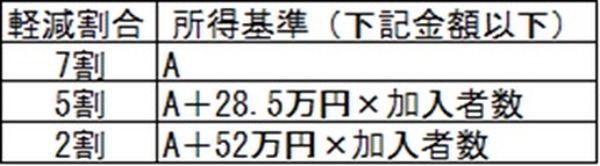

国民健康保険には、所得割だけでなく各加入者が定額で負担する均等割もあります。ただしこの均等割は、世帯の所得により7割・5割または2割の範囲で軽減されます。

世帯で合計した総所得金額等が、下記の基準以下であれば軽減されます。

Aの部分が、2021年度以降変更されました。

7割の軽減基準は、2020年度以前は住民税の基礎控除額(33万円)以下でした。2021年度以降は、基礎控除額変更により43万円となっただけでなく、給与所得者等が世帯内に2人以上いる場合に10万円単位の加算もあります。

このような煩雑な調整がされたのは、世帯内に給与所得者等が多い場合、前年度に比べて世帯所得が10万円単位で増えてしまうためです。

5割・2割の軽減基準には、このほかに加入者数に応じた加算があり、軽減割合が低いほど対象者が増えるようになっています。なお28.5万円や52万円といった1人あたりの加算額は毎年変更されるのですが、2021年度は据え置きとなりました。

一定額を超える給与・年金があれば「給与所得者等」に該当

給与所得者等に当てはまるのは、

・ 年収55万円超の給与所得がある

または

・ 年間収入125万円(65歳未満は60万円)超の公的年金等に係る雑所得がある

のいずれかの要件を満たす必要があります。

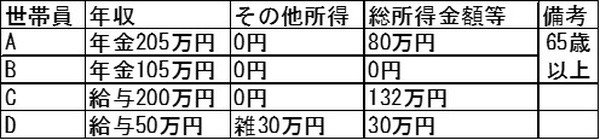

例えば世帯内に、下記のような所得状況の加入者がいるとします。

給与所得者等の数は2人(AとC)です。世帯所得が242万円<= 43万円 + 10万円 ×(2 – 1)+ 52万円 × 4人のため、2割軽減の対象です。

55万円は給与所得控除額の最低額であり、60万円は65歳未満の年金受給者に対する公的年金等控除額の最低額です。これらを下回る場合は、給与所得者等としてカウントしません。

65歳以上の公的年金等控除額最低額は110万円なのですが、均等割軽減判定においては、公的年金等控除額を所得税・住民税より15万円多く計算するため、年間収入125万円超で給与所得者等にカウントします。

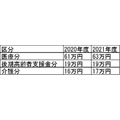

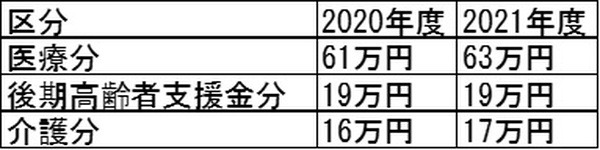

賦課限度額の変更

所得割・均等割など合算した国民健康保険料全体に対しては、世帯の賦課限度額が定められています。

賦課限度額は個人所得課税の税制改正とは関係なく毎年変更されているのですが、2021年度は下記のように変更されました。

保険料の使途に応じた区分として、医療分・後期高齢者支援金分・介護分(40歳以上が対象)の3区分ありますが、それぞれに限度額が定められています。(執筆者:石谷 彰彦)