今回は、親の所有する土地の調べ方と確認の重要性についてお伝えしたいと思います。

目次

「固定資産税課税明細書」と「固定資産税の名寄帳」は同じとは限らない

相続税の試算をするだけであれば「固定資産税課税明細書」でも構いません。

しかし、目的が

財産目録の作成であれば、「固定資産税の名寄帳」

を取得されることをおすすめいたします。

なぜなら、「課税明細書」にはあくまで固定資産税が課税される物件しか記載されず、たとえば、私有地を無償で道路公園等に貸与している場合には非課税になることがあります。

また、課税標準が免税点(土地30万円、家屋20万円等)未満の不動産を所有している場合には固定資産税は課税されず、課税明細書には記載されないためです。

それに比べて「名寄帳」には全てが記載されます。

なお、名寄帳の扱いは市区町村によって異なります。調査先の市区町村で非課税、免税点の物件も記載されているかを確認してください。

財産目録の見える化の手順

では、財産目録の見える化の手順をお伝えします。

1. 市役所で「名寄帳」と「公図」を入手

所有している不動産を調査するには、不動産の所在地の市役所に行きましょう。

たとえば、親が居住地の隣の市に調整区域の農地のみを所有している場合、農地は固定資産税課税価格が低く、免税点未満となり、課税されないことがあるのですが、これは所在地の市役所に行って「名寄せ台帳(評価証明書)」を取得すれば確認できます。

その際に共有の物件、また、先代名義についても有無を確認しておいてください。「名寄帳」は、名義人単独の物件(土地・家屋)のみが一覧になっているためです。

さらに、固定資産税課で所有の土地の「公図」も入手しておいてください。

2. 図書館で「住宅地図」を入手

各図書館で複写の利用制限等を確認のうえで、所有地の住宅地図のコピーを取ってください。

3.「住宅地図」に所有不動産を落とし込む

「固定資産税名寄帳」「公図」「住宅地図」が揃ったら、住宅地図に所有不動産を落とし込みましょう。

土地の形状は「公図」(必ずしも正確でないこともあります)を基に、位置は「住宅地図」に記載の住居表示の地番(土地の地番と同じとは限らない)を参考に所有地に色塗りします。

筆者の事例

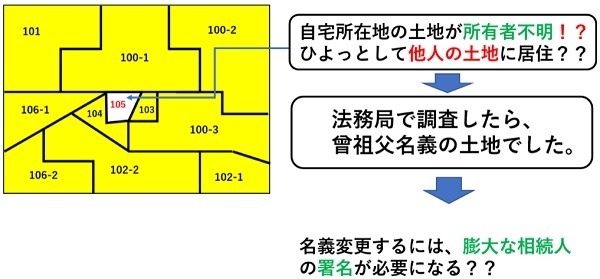

筆者も30年前に自宅の土地の父からの相続時にこの作業したところ、図表Aの状態でした。

つまり、市役所から取り寄せた父の土地の「名寄帳」と「公図」を基に色塗りをしたところ、自宅の真ん中105番の所がぽっかりと空白になったのです。

「えっ、他人の土地に住んでいるの?」と心配になり、今度は、法務局に行って該当地番の「登記簿謄本」を入手したところ、曾祖父名義の土地でした。

現在、相続が原因で土地の名義変更をするには、遺言書がある場合を除いて相続人全員の署名と印鑑証明が原則として必要です。

曾祖父の相続人を探し出して全員の合意をもらえるのか、そもそも、この土地だけが名義変更されていないのは理由は何なのか、と頭の中は不安でいっぱいになりました。

家督相続で相続登記が可能なことも

実は、

のです。

わが家の曽祖父が亡くなったのはこの家督相続の時代でしたので、問題は解決できました。

共有の土地の漏れをなくす

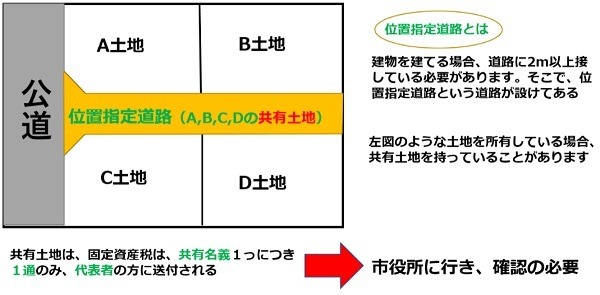

共有の土地の場合、共有者の1人の方にしか固定資産税の納付書がいきません。また、図表Bのような土地を所有している場合には私有地に位置指定道路を作っていることがあります。

これらの所有地の漏れをなくすためには、親への聞き取りと、所有地の住宅地図への落とし込みによる「見える化」が不可欠です。

現地を見に行ってみる

よくあるのが、登記地目は「農地」であっても現況は「雑種地」になっているというケースです。

「先代が農地として無償で貸した土地が利用者の駐車場になっていた」などということもありました。

市役所の方はきっちり調査していて固定資産税は現況地目の雑種地で課税されていたりします。相続税の土地評価も現況です。

貸し借りも含めて確認が大切です。(執筆者:1級FP、相続一筋20年 橋本 玄也)