新しい生活様式が定着しつつある現在、住宅ローンはどうでしょうか。

住宅ローンを利用している大半の人が抱えている疑問は、今も以前も変わらずに

ということではないでしょうか。

ネットで「住宅ローン 借り換え」と検索すると銀行サイトか金利比較サイトがヒットしますが、そのほとんどが借り換えをすすめする内容、つまり「すべてYES」になっています。

では、住宅ローンの借り換えは本当におトクなのでしょうか。

今回は、銀行員の私が実例で解説しますので、ぜひ参考にしてください。

目次

借り換えと金利引き下げを比較 ~あるサラリーマンの場合~

実は、あるサラリーマンとは私のことです。

私自身、勤務している銀行で住宅ローンを借りていて、金利などの条件は一般のお客さまと変わりません(本当です)。

借入してから15年がたち、自分のローン金利も下げてもらいたかったのですが、いろいろと言い出しにくくそのままにしておりました。

しかし、子供も大きくなり教育費の負担などを考えて意を決して上司に相談したところ、何とか金利を下げてもらうことができました(テーマとは関係ないので、この話はこのくらいにしておきます)。

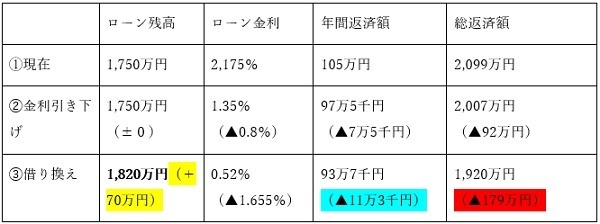

借り換えと金利引き下げの比較表

表では「(3) 他の銀行で借り換えした場合」「(2) いまの銀行で金利を引き下げた場合」を比較しています。

私の場合に金利引き下げで返済額などがどのくらい変化したのか、これを他の銀行で借り換えした場合(私は借り換えなどできませんが…)を表で比較してみました。

【比較表:金利引き下げと借り換え】

下段の( )内は (1) 現在との差です

※ 住宅ローンの内容 変動金利、残り返済期間21年、保証料など諸経費は別払い

【比較表から分かること】

【比較表から分かること】

比較表から分かることを順を追って説明していきます。

1. 借り換えの金利が低いと年間返済額も大きく減る

借換金利が低ければ低いほど、年間返済額も大きく減ります。

これは金利低下によるメリットで、金利引き下げでも借り換えでもここが最も大事です。

しかし、これは「いいこと」だけ見た場合の話です。

2. 費用込みで借り換えると、せっかく減ったローン残額がまた増える

借り換えには費用が必要です。大きいものではローン保証料や担保の登記費用などで、例では約70万円必要と試算されました。

「借り換えに必要な費用もコミコミで借りると、せっかく減ったローン残高が増えてしまいます」

どちらも同じ内容なのですが、住宅ローンの借り換えをすすめる記事や銀行サイトの場合には、後者のような表現はまずありません。

3. 総返済額の差も金利が下がるほど大きい

こちらも金利引き下げのメリットからくるものですが、注意して考えなければならないことがあります。

総返済額の差は、あまり意味がないということです。

総返済額とは、ローンがスタートしたときから最終回返済日までトータルで元金と利息を合計していくら支払ったかという「総合計」のことです。

しかし、途中で金利が変わる可能性もあります。

たとえば上記の表では、最終回まで金利が変わらなかったと仮定して試算していますので、現実に金利が上下動したら絵に描いた餅のように意味のないものになってしまうのです。

結論

「借り換えはおトクなのか?」その結論は簡単に出せません。

表や説明にもあるように、注目する箇所やメリットのとらえ方で、人それぞれだからです。

では、上記表で例にした私の結論はと言えば、

というもので、借り換えはしませんでした(もちろんできるわけがなかったとも言えます)。

「70万円の上乗せは、毎年減る額の6年分(70万円 ÷ 11万3,000円)とも言える。つまり、6年間は無駄な利息を払うことになる」

私はそう考えました。

また、ほかの銀行に借り換えしようかと悩んでいるお客さまにも、私はまったく同じ説明をして、よく考えてもらうようにしています。

あなたならどう考えますか。

ハッキリとした正解はありません。どう感じるか、どう動くかはあなた次第です。(執筆者:銀行員一筋30年 加藤 隆二)