会社員や公務員などが加入している厚生年金の受給額は、給与・賞与などに基いた保険料や加入期間に比例して増えることは確かです。

しかし、比例するのは一定額までです。つまり、給与や賞与も上限額が決められているため、報酬がその額を超えてもそれ以上年金額は増えません。

公的年金制度の仕組でみは、まず、全国民加入の国民年金(基礎年金)が1階部分で、厚生年金が2階部分にあたります。

ここでは、「厚生年金」の受給額についての最高額の試算も含め、厚生年金の保険料や受給の仕組みについても述べてみます。

目次

厚生年金の保険料

社会保険料は給与の手取り額に大きく影響するため、いま自分が天引きされているその額や等級などを一度しっかりと見て、理解しておくのも大切なことです。

保険料の計算式

保険料の算定は、「毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率を掛けて計算する」いたって簡単な方法です。

賞与の保険料額:(2) 標準賞与額 × (3) 保険料率

(1) 標準報酬月額

報酬月額は、主に勤め先から毎月支給される給与のうち、基本給と諸手当の合計額でいずれも税引き前の金額です。

具体的には、基本給のほか、通勤手当、住宅手当・残業手当・役付き手当・日当手当・家族手当・休職手当などの諸手当がこれに該当します。

しかし、臨時的に支給される慶弔見舞金などは対象外です。さらに、賞与のうち、年間4回以上支給される場合にはこの報酬に含めます。

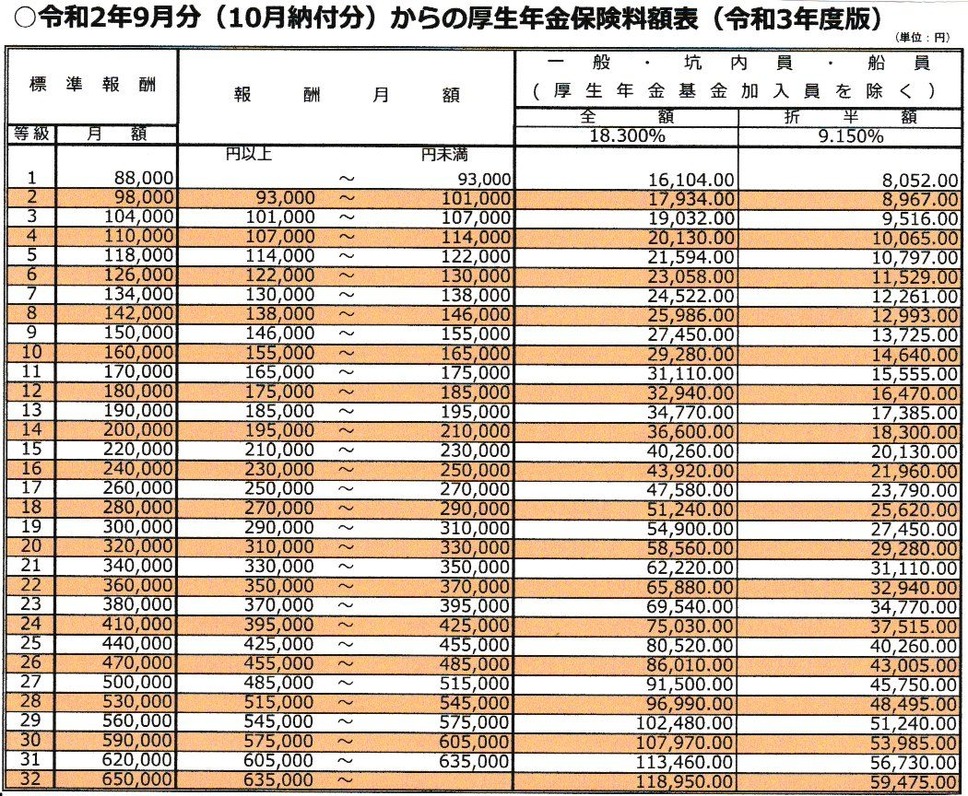

上の「厚生年金保険料額表」は、日本年金機構が毎年公表しています。

厚生年金保険料や健康保険料などの社会保険料は毎月給与から天引きされているため、この表に馴染みがないというより見たことがない人もかなり多いと想像します。

上限額を超えれば、それ以上の負担がない厚生年金保険料の仕組み

毎月の保険料はこの表を基に計算されて徴収される仕組みです。

報酬月額の欄には、おおよそ一定の幅で区分された金額が表示されています。

標準報酬月額の欄には、区分された報酬月額の範囲内に一致する報酬月額を標準値として設定された金額が表示されていて、等級は1等級から32等級(65万円)まで区分されています。

一例を挙げてみると、

です。

標準報酬月額の決定および改定

保険料を決めるにあたっては、毎年7月時点で直近3か月間(4月・5月・6月)の報酬月額の平均を計算し、標準報酬月額が決定されます。

その額は報酬に大きな増減がない限り、その年の9月から翌年8月までの1年間変わりません。

ただし、昇給や降給などで標準月額が3か月間連続して3等級以上大幅に変動した場合、および育児休業などで休業終了後3か月間(終了日の翌日にあたる月以降3か月間)に受けた報酬月額の平均を計算し、その翌月から標準報酬月額が改定されます。

(2) 標準賞与額

標準賞与額は、年3回以下の賞与がこれに該当します。

標準賞与額は標準報酬月額と違って等級がなく、実際の賞与額なのですが1,000円未満は切り捨てです。

また、上限額は支給1回につき(同じ月に複数回支給される場合は合算)150万円までです。

(3) 保険料率

保険料は、会社員や公務員などの給与所得者と事業主(勤務先)の両方が負担します。

保険料率は現在18.3%で固定されていて、負担割合は両者の折半なので本人負担は9.15%です。

国民年金より長い厚生年金保険の加入期間

開始年齢は民間企業の会社員や官公庁などの公務員が雇用された時で、特に下限年齢の定めはありません。

上限年齢は原則として70歳です。ちなみに、国民年金は20歳から60歳未満の40年間(480月)です。

老齢厚生年金の受給について

老齢厚生年金の受給要件は、国民年金の受給資格期間(10年以上)を満たせば、厚生年金の加入期間がたとえ1か月でも受け取れる仕組みです。

年金受給額の計算は生年月日に応じた計算式があるため少し複雑ですが、ここでは、1961年4月2日以降(女性は1966年4月2日以降)に生まれた人で、これから年金をもらう現役世代の人を対象とした受給額の計算の仕組みなどについて述べてみます。

計算式

年金受給開始時期は65歳以上

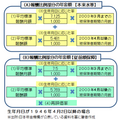

上の図は、報酬比例年金額の計算式です。

報酬比例部分の年金額は (A) の本来水準と (B) の従前額保障で計算し、その大きいほうが年金支給額です。

(1) 平均標準報酬月額

加入開始月から2003年(平成15年)3月までの期間内に支払った各月の標準報酬月額を合計し、その額を加入期間内の月数で割った額が、それに該当します。

(2) 平均標準報酬額

2003年4月以後の加入期間内に支払った各月の標準報酬月額と標準賞与額を合計し、その額を2003年4月以後の加入期間内の月数で割った額が、それに該当します。

(3) 生年月日に応じた率

この率は、報酬比例部分の乗数で、生年月日、本来水準(2004年の制度改正で規定)、従前額保障(1994年の水準で標準報酬を再評価)毎にそれぞれ異なります。

また、生年月日が1946年(昭和21年)4月2日以降は変更されていません。

(4) 再評価率

過去の標準報酬月額や標準賞与額を現在の価値(賃金や物価等の水準)に換算するための率をいいます。直近の率は0.900(生年月日に応じた区分はい)で従前額保障の計算に用いられます。

現在60歳(女性は55歳)以下の人は対象外の経過的加算

経過的加算は、特別支給の老齢厚生年金の定額部分から厚生年金の加入期間のうち1961年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差引いたものをいいます。

しかし、1961年4月2日以降(女性は1966年4月2日以降)に生まれた人は該当しませんので、ここでは触れません。なお、定額部分は2013年度以降廃止され老齢基礎年金に移行されています。

一生涯はもらえない加給年金

この年金は、厚生年金の加入期間が原則として20年以上ある人で、被保険者の収入で生活している65歳未満の配偶者や18歳到達年度の末日(3月31日)までの子がいる場合に加算されます。

この年金の支給開始は65歳からで、配偶者が65歳に達するまで継続して支給されます。それ以降は支給停止です。

年金額は、生年月日に応じて異なりますが、1943年(昭和18年)4月2日以降に生まれた年金受給者の場合、年間39万500円が報酬比例年金額に加算されます。

給付額は少額だが生涯もらえる振替加算

配偶者が65歳になり老齢基礎年金が支給されると、打ち切られた加給年金に代わり振替加算が老齢基礎年金に加え生涯にわたり支給されます。

ちなみに、配偶者が年上の場合は、65歳からこの年金が支給されます。このケースにおいては加給年金の支給はありません。

この年金額は、生年月日に応じて異なりますが、1965年(昭和40年)4月2日~1966年4月1日までに生まれた配偶者の場合には年間1万5,055円、ただし、それ以降に生まれた人は支給がなくなります。

試算:年金受給の最高額をもらってもゆとりある老後は送れない

公的年金の最高額はいくらか、まずこういった例は極々稀でしょうが、モデルケースを用いて試算してみます。

試算1.

現在60歳のサラリーマンが20歳から60歳の40年間厚生年金に加入し、上限額の保険料を払い続けた場合に将来受け取れる

老齢基礎年金:78万円(月6.5万円)

合計:約318万円(月26.5万円)

です。

試算2.

また、70歳までさらに10年間継続して同じ条件で働いたと仮定しても、公的年金の合計はは約70万円増の約388万円(月32.3万円)です。

生命保険文化センターによる直近の調査によると、ゆとりある老後の生活費は36.1万円(最低日常生活費は22.1万円)となっています。

最高額の計算には、配偶者(専業主婦・夫)の老齢基礎年金は含まれていません。この額を含めると、70歳まで働いてやっと「ゆとりある老後生活が送れる」レベルに達する金額です。

老後資金を準備するには自分の将来の年金額を知る

まずは、これを知らなければ資産形成のプランは立てられません。

不足の場合には、個人年金の運用や貯蓄額を増やす、あるいは定年後も働くなどの検討も必要でしょう。

また、家計に余裕があれば、年金の繰下げ受給(2022年4月より75歳までに拡大、年金額が84%増加)を選択して年金額を増やすという方法も考えられます。

毎年誕生月に送られてくる「ねんきん定期便」は将来の年金見込み額です。

日本年金機構のウェブサイト上の「ねんきんネット」では試算条件を入力して年金見込み額をシミュレーションすることが可能なので活用してみてください。

また、他の公的年金や受給要件などの詳細については、日本年金機構の窓口やコールセンター(ねんきんダイヤル:0570-05-1165)などで確認ください。(執筆者:CFP、1級FP技能士 小林 仁志)