生活の変化によって自動車の運転を中断することがあると思います。

その際に「自動車保険をどうするのか」についてですが、単純に「解約」とはしないでください。

いずれ自動車保険に加入する時のために「中断証明書」を取り寄せてほしいのですが、その際に確認・検討すべきことがありますので、ここではそれをまとめます。

目次

自動車保険「中断証明書」を取り寄せで検討すべきこと

1. 等級

「中断証明書」の重要性を説明するにあたり、核となる「等級」について確認します。

自動車保険の保険料は車種から運転者の年齢に至るまでさまざまな要因で決まりますが、中でも私たちが知り得る事、自分の努力で改善し得る事に「等級」があげられます。

等級は保険期間を満了することで確定し、保険を解約するとそれまでの等級は無効になります。

そうなると、次に保険に加入する際には低い等級から始めなければなりません。

しかし、

のです。

「中断証明書」とは

「中断証明書」とは、自動車の運転を中断するために保険を続けられなくなっても、定められた期間内に保険に加入する場合には中断した時の等級を引こ継げるという書類です。

「中断証明書」の発行には、

・ 車検切れ

・ 再開時の等級が7等級以上

などの条件があります。

さらに、「中断証明書」で等級を引き継ぐにも、保険加入が次の車を取得してから1年以内、帰国日(海外渡航で中断の場合)から1年以内等の条件があります。

いずれも詳細は保険会社にご確認いただきたいのですが、どの条件も決して厳しくないと考えられます。

「中断証明書」には以下のような嬉しい特徴があります。

・ 本人以外に配偶者や同居の家族も活用可

・ 別の保険会社に加入する場合も活用可

2. 途中解約の注意点

中断が保険の始期日(区切りの日)ならよいのですが、保険を途中解約して「中断証明書」を取り寄せる場合には、事前に次の点を把握してください。

保険料

年払い:解約返戻金額

年払いの場合には戻ってくる未経過分(解約日から始期日まで)保険料、すなわち「解約返戻金」は厳密に日割りではありませんが、保険会社に問い合わせれば算出してくれます。

等級

始期日まで継続:無事故なら1等級上がる

3. 検討すべきこと

「保険料」と「等級」が検討材料です。

始期日と中断日の間隔が検討の肝で、次のような判断になると考えます。

・ 始期日(開始日)から少ししか経っていない → 始期日(満了日)までの保険料のムダが大きい → 途中解約

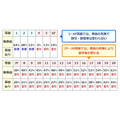

等級を上げたい理由の第1義は保険料が安くなることだと考えますので、割引率による保険料の差額を考える際の参考に「等級別保険料の割増率、割引率」をご覧ください。

【表1】等級別保険料割増率、割引率(ノンフリート契約)

ただし、将来の保険料は未定です。

・ 改定(事故の有無による割引率の二分化は平成24年頃、以後も改定有)

・ 車種ごとの事故率の変動(毎年リアルに反映、保険の改定がなくても車種ごとに保険料の上下有)

等の理由があるからです。

しかしながら、【表1】から分かる通り、無事故の場合の19等級と20等級の差は大きいのです。

仮に、年間保険料が5万円だとすると、それまでは1等級で500円程度だった差が4,000円になります。

ここに、将来の等級ダウンを加味すると、その差は考えるまでもありません。

「中断証明書」は保険料節約に貢献する

前述のようなことまで考えるのは大変ですが、以上を参考に「中断証明書」を有効にご活用ください。(執筆者:金澤 けい子)