子どもが産まれると、これから教育費がいくらかかるのかが気になりますよね。

現在は児童手当や幼児教育無償化など国からのサポートもありますが、それだけでは全てをまかなうことはできません。

今回は、教育資金を「学資保険」と「ジュニアNISA」で用意した場合のメリットとデメリットを比較してみましょう。

目次

幼稚園から大学卒業までの教育費は平均いくら必要なのか

一般的に幼稚園から大学卒業までの教育費は、すべて国公立に進学した場合でも1人あたり約1,000万円かかると言われています。

仮にすべて私立に進学した場合の教育費は、2,000万円以上とも言われており、子どもの進路によってかかる費用の差に驚く方もいるのではないでしょうか。

どちらにせよ、子どもが巣立つまでの間、教育には大きな費用がかかることが分かります。早い段階から教育資金の準備をするに越したことはないと言えます。

「学資保険」のメリット・デメリット

まずは学資保険の特徴をメリット・デメリットに分けて、挙げていきましょう。

【メリット】

・ 確実に教育資金を用意できる

・ 万が一のときの保障が付いている

・ 普通預金よりも高利率が期待できる

【デメリット】

・ 途中解約すると元本割れのリスクがある

・ 満期までお金を引き出せない

・ 返戻率が低い

・ インフレに弱い

現在は超低金利時代と言われているため、返戻率は高くても105%前後という「学資保険」がほとんどです。

メリットとしては、毎月もしくは毎年保険料を積み立てていくことで、必要なときに確実に教育資金を用意でき、「保険」の機能として万が一の保証が付くという点です。

保障の内容は保険の種類によって変わりますが、一般的には

・ 子ども本人の病気やケガに備えた「医療保障」

などがあります。

デメリットは、

・ 満期になるまでお金を引き出せないという流動性の低さ

です。

資金を長期間動かせない割には返戻率が低いのでリターンがあまり高くありません。また、インフレリスクがある点にも注意が必要です。

「ジュニアNISA」のメリット・デメリット

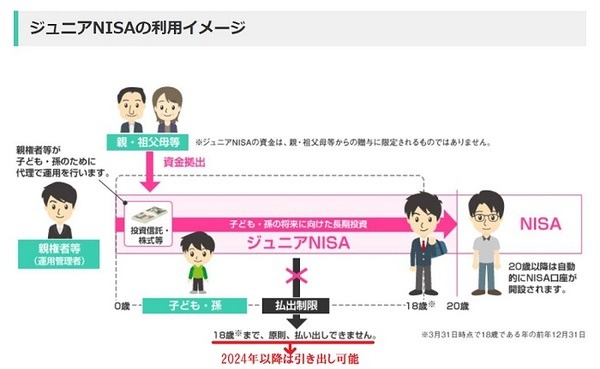

「ジュニアNISA(未成年者少額投資非課税制度)」は、子どもの将来に向けた資産形成をサポートするための非課税制度です。

口座開設できるのは、日本在住の0歳から19歳までの未成年者です。それでは、「ジュニアNISA」のメリット・デメリットを挙げていきましょう。

【メリット】

・ 年間80万円の非課税枠がある(2021~2023年の3年間)

・ 運用方法よっては、学資保険よりも大きく資金を増やせる

・ 制度廃止後は自由に引き出し可能

・ 制度廃止後も非課税でロールオーバーできる

・ 子どもへの投資教育になる

【デメリット】

・ やむを得ない場合の途中引き出しは課税対象となる(2023年末まで)

・ 金融機関の変更ができない

・ 損益通算ができない

・ 元本割れのリスクがある

「ジュニアNISA」はこれまで、原則的には18歳にならないと引き出しができませんでした。

しかし、2023年末で制度が廃止になることが決定し、2024年以降は引き出し可能になります。従って、以前より使い勝手が良くなります。

制度廃止後も子どもが20歳になるまで運用を続けられます。

株式や投資信託の運用方法によっては、

・ 制度廃止後は自由に引き出しができる

という点が大きなメリットです。

デメリットとしては、「一般NISA」や「つみたてNISA」と同じように、損益通算できないことが挙げられます。

損失が発生しても他の証券口座の運用益と相殺できません。また、投資なので元本割れのリスクもあります。

デメリットをしっかり理解したうえで選択

「学資保険」と「ジュニアNISA」のそれぞれの特徴を挙げましたが、ポイントはデメリットをしっかり理解したうえで選ぶことです。

どちらの選択がベストかどうかは、各ご家庭の経済状況や子どもの人数、考え方によっても変わってきます。

子どもに幅広い進路の選択肢を与えられるように、小さいうちから早めに教育資金の準備に取りかかると良いことでしょう。(執筆者:村瀬 華)