日本のキャッシュレス化は、世界の主要国に比べ出遅れています。

キャッシュレス化の拡大は、政府目標にもなっています。

キャッシュレスの現状と仕組、メリット・デメリットについて解説します。

目次

キャッシュレスの現状

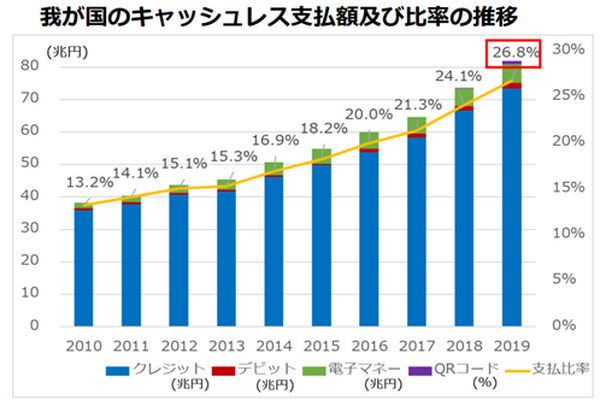

日本のキャッシュレス決済比率は2019 年に 26.8%まで上昇しました。

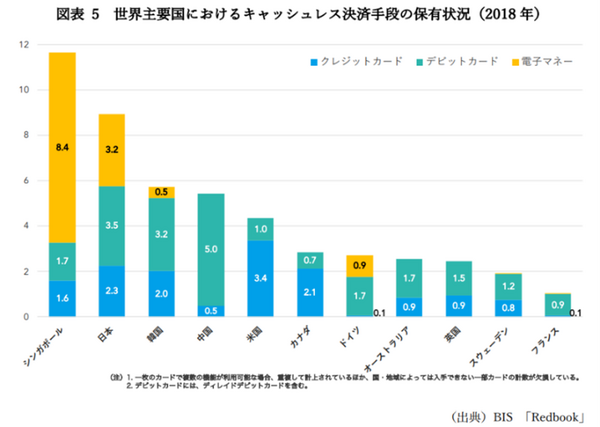

世界主要各国の中では低位置で、韓国96%、イギリス69%、中国66%が上位3位です。

経済産業省は、「日本のキャッシュレスの現状と目標」を2018年に、設定しています。

・ キャッシュレス決済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指す。

キャッシュレス決済の内訳は、クレジットカード89.5%、デビットカード2.1%、電子マネー7.1%、コード決済1.2%で、コード決済はキャンペーンの効果もあり前年比5倍になっています。

経済産業省による「キャッシュレス・ポイント還元事業」は、消費税引き上げ後9か月限定(2019年10月1日~2020年6月30日)で4つの補助金が支給されています。

(1) 決済端末費用の2/3補助

(2) 加盟店手数料(約3.25%)の1/3補助

(3) 事務経費の 1/2を補助

(4) 消費者へ2~5%還元の全額補助

2019年予算で2,798億円、不足のため追加予算1,497億円、2020年予算2,703億円、追加755億円、総計で7,753億円、納税者1人あたりに換算すると約1万円の補助金にあたります。

皆さんもそれなりの恩恵は受けたでしょうか。

この結果、対象200万店中、登録店舗数は約115万店(クレジットカード利用可能83万店、電子マネー50万店)です。

キャッシュレス決済の推進事業が一区切りし、2021年10月からLINE Payやau PAYなどで、当初無料だったコード決済手数料を有料化する動きがあります。

2000年の Suica 等の電子マネーや非接触端末の導入など、インフラの標準化や整備は他国と比較しても遜色ありません。

キャッシュレス決済手段の保有数<グラフ2>は、シンガポール11.7枚、日本9.0、韓国5.7、中国5.5、米国4.4 独2.6です。

日本は治安が良い、レジの処理が高速かつ正確、ATMなどで現金の入手が容易、きれいな紙幣、偽札が少ない等「現金に対する信頼の高さ」があります。

紙幣の流通量は 約106兆円、前年比 4%増加GDPに占める紙幣発行残高割合(2015 年)は、日本20%、インド9%、米国8%、韓国6%、カナダ4%、スウェーデン2%と現金の割合は非常に高いことが分かります。

現金信仰やキャッシュレス決済手段を多く持っているがために逆に使えなくなってしまっている(行動経済学の「選択肢が多すぎると何も選べなくなる」事象)可能性があり、キャッシュレス化は遅れている様です。

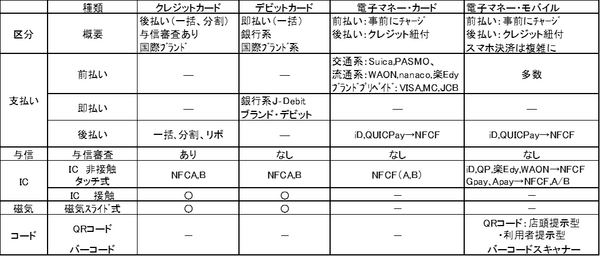

キャッシュレスの種類と仕組

(1) 主なキャッシュレス決済(経産省 キャッシュレスの現状及び意義2020年1月)

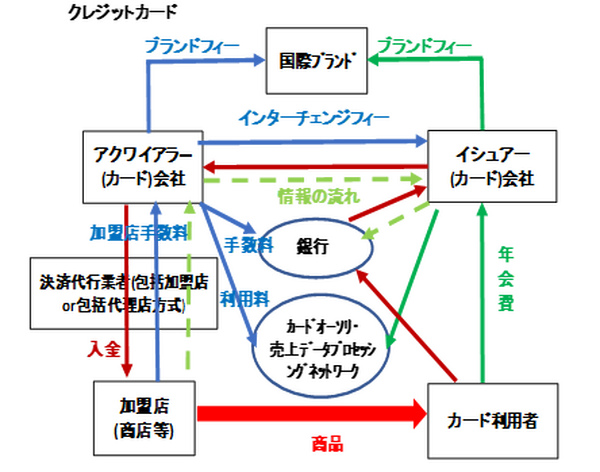

クレジットカード

カード会社が一時立て替え、1~2か月後に口座から引き落とされます。

クレジットカード会社間の手数料(アクワイアラーからイシュアーへのインターチェンジフィー)は2.3%ほどで、欧米では、手数料開示や上限規制が厳しく、日本でも経産省による手数料開示を促す動きがあります。

・ 国際ブランド(Visa、MasterCard、JCB、American Express、Diners Club International、銀聯、Discover)

・ アクワイアラーは、国際ブランドと加盟店を取り次ぐ役割で、加盟店の開拓、審査、管理をします。

加盟店と同一国であることが国際ルールの決まりで、日本法人のアクワイアラーしか契約できません。

カード利用者からは分かりにくい存在です。

・ イシュアーは、国際ブランドとカード利用者を取り次ぐ役割で、ライセンスを取得しカードを発行します。

(1) お客様の信用力を審査しクレジットカードを発行

(2) カード利用状況を監視し利用代金を請求

(3) ポイントや割引キャンペーン企画、セキュリティコードナンバーを決める、本人確認のための認証を実施

カード利用者からは分かりやすい存在ですが、実はほとんどアクワイアラーも兼ねています。

代表的なイシュアー兼アクワイアラー

銀行系 三井住友カード SMBCファイナンスサービス 三菱UFJニコス American Express International

信販系 JCB オリエントコーポレーション ポケットカード ライフカード ユーシーカード アプラス ジャックス

自動車系 トヨタファイナンス

流通系 イオンクレジットサービス 楽天カード クレディセゾン エポスカードUCS

高島屋ファイナンシャル・パートナーズ゛

JCBは、「国際ブランド」「イシュアー」「アクワイアラー」の3つの役割をしています。

・ 決済代行業者 加盟店の審査や契約手続き、売上入金管理などを代行、包括加盟店と包括代理店があります。

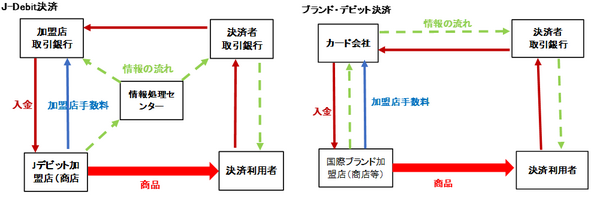

デビットカード

買い物した時点で口座から引き落とされます。

・ クレジットカードの国際ブランドが提供する「ブランド・デビット」

2種類があります。

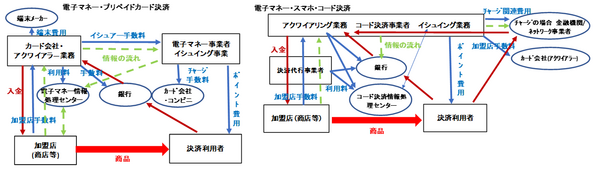

電子マネー

電気信号化したお金の情報で、カードやスマホ決済します。

さまざまな会社が独自に発行している支払いサービスです。

前払い方式や後払い方式(紐付けたクレジットカードで支払う)があります。

・ プリペイドカード 非接触式IC利用のカードです。

「端末費用」「電子マネーセンター利用料」「イシュアー手数料」が主なコスト要因です。

・ モバイルウォレット 非接触式IC利用やQR コードやバーコードを利用します。

「チャージ関連費用」「コード決済の加盟店手数料」外部の決済機能との連携部分がコスト要因です。

用語の説明

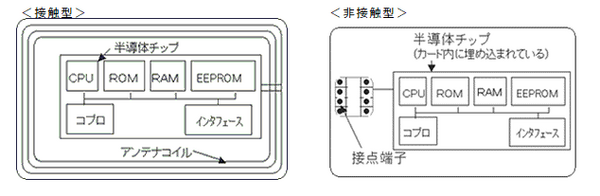

「ICカード」 磁気カードに比べデータ量多くセキュリティ性が高く「接触型」「非接触型」2種類あります。

「非接触型」 内蔵アンテナから発生させる電波で通信

「磁気カード」 磁気によって情報を記録し、カードの裏面に黒いラインがついている「磁気ストライプカード」と、カード全体が磁気の「全面磁気カード」 2 種類あります。

磁気カードの価格はICの半分以下と安価なため、キャッシュカード・クレジットカード、ポイントカード、ホテルルームキー等に使われています。

「NFC(Near Field Communication)」は、近距離無線通信技術の世界共通規格です。

NFCには3種類の規格があり、モバイルやICカードをかざして使用します。

「FeliCa(NFC-F)」:「ソニー」開発の規格で日本が主流、前払いの「Suica」、後払いの「iD」「QUICPay」などで使用

「NFC-A(Type A)」や「NFC-B(Type B)」:主にクレジットカード・デビットカードタッチ決済で世界的に使用

日本版「Apple Pay」や「Google Pay」は、NFC-F、A/Bすべてに対応

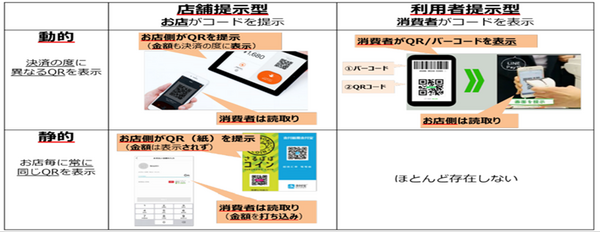

「コード決済」「店舗提示型」 店頭レジで店舗が表示するQRコードやバーコードを利用者がスマホで読み取る方式

「利用者提示型」 利用者がスマホに表示させたQRコードやバーコードを店員がスキャナーなどで読み取る方式

「FinTech」金融(Finance)と技術(Technology)を組み合わせた言葉で新しい金融サービス。

ブロックチェーン、認証技術、API等を含みます。

APIは、異なるシステム間のデータをやり取り出来るので、銀行口座やクレジットカード情報から自動で家計簿を作成したりするサービスもあります。

「JPQR」ひとつのQRコードで多くの決済サービスに対応できるキャッシュレスツール 2020年度、総務省が全国展開

キャッシュレス化のメリット

・ 利便性向上と売上機会の拡大

現金を引き出す手間がなく、現金を持ち歩かなくて良く、ポイントがつく

インバウンド等の消費促進

・ 生産性向上、取引の迅速化・効率化

現金の取扱いコスト約 8 兆円(みずほFG試算)の効率化

店舗の効率化 現金接触、釣銭の準備、レジ締めなどの減

・ 資産管理の変化

不透明な現金資産の見える化、税収向上

多様なライフスタイルに合った支払い方法が選択できる

・ 支払データの利活用

キャッシュレスで得られるデータの利活用、新産業の発展FinTech活用が期待

キャッシュレス化のデメリット

・ お客様の不安 使いすぎ、システムダウン、暗証番号や個人情報の流出、不正の可能性、購買履歴の悪用、使いこなせないのではないか、選択肢が多すぎる混乱

・ コスト上の問題

現金決済では発生しないコストとそれに見合うメリットがあるか。

端末導入費用、紙の売上票等のコスト

資金化までに半月~1か月程度のタイムラグが発生

【まとめ一覧】

以上(執筆者:1級FP技能士 淺井 敏次)