クレジットカードのリボ払いは、知識なく使うととても危険です。

「一切使わない」のが賢明です。

いっぽうで私もそうなのですが、たびたびあるリボ払いキャンペーンで着実に利益を得ている人もいます。

リボ手数料を支払っても、キャンペーン報酬のほうが大きければ得になるのです。

現在、イオンカードでリボ払いのキャンペーンが行われていますが、これがなかなか厳しめです。

最も難しいリボ払いキャンペーンで利益を得られるものかどうか、検証してみましょう。

目次

イオンカードのリボ払いキャンペーンの概要

イオンカードの「ショッピングリボ利用ご利用キャンペーン」の概要です。

・ リボ払い(ショッピングのみ)を5万円利用で → 1,000WAON POINT

・ 「全リボ」新規登録で → 4,000WAON POINT

・ キャンペーンの対象となる期間:2021年8月11日~10月10日

・ 対象のイオンカード:ポイントプログラムが「ときめきポイント」のカード

・ ポイント付与時期:2022年2月の請求明細において

・ (全リボ設定の場合)リボ払い設定の維持 → 2021年12月20日まで

・ その他:イオンJMBカードでも対象(特典は最大2,500マイル)

もらえるのはWAON POINT

WAON POINTは、電子マネーWAONにチャージしてすぐ使えます。

5万円を使って、5,000円相当のポイントをもらえると考えて構いません。

経費であるリボ手数料を考慮しなければ、10%還元ということです。

全リボを新規登録しないと特典は小さい

このキャンペーン、「全リボ」に新規登録しないと、もらえるポイントは多くありません。

全リボは、すべての買い物が自動でリボ払いになる仕組みで、それだけ危険度が増します。

イオンカードのリボ払いキャンペーンは繰り返し行われていますが、全リボについては常に新規登録者のみ対象となっています。

1度だけしか参加できないわけです。

繰上げ返済すると特典対象外

さまざまなカードでリボ払いのキャンペーンを実施していますが、おおむね工夫によってリボ手数料を削減する方法があるものです。

その点、イオンカードのキャンペーンは要件が非常に厳しくなっています。

なにしろ、リボ残高の「一部繰上げ」をすると、特典自体無効になるのです。

これでは、手数料について削減の余地が乏しいものです。

2021年12月20日にリボ残高が0円になっていると特典対象外

これも難しい要件です。

リボ残高をあえて残し、リボ手数料という名の利息を払い続けなければなりません。

ただしイオンカードの場合、月々の支払額が最も高額のコースでも1万円ですから、残高が途中でなくなってしまう心配は少ないでしょう。

ただし「臨時の増額」には気を付けましょう。

これは繰上返済とは違い、ある月のリボ払いを臨時に増額(1,000円単位)するものです。

残高がなくならない程度に増額するよう、気を付けなければなりません。

キャンペーンのシミュレーション

実際にイオンカードのリボ払いキャンペーンで利益が得られるか、検証しましょう。

利益を最大限にするためには、考え方が重要です。

次の通り設定してみます。

・ 締め日が2回あるので、後半(9月11日から10月10日)に集中して買い物をする

・ その後は、キャンペーン達成までカードを使わない

・ 月々「1万円」の支払設定とする

・ 12月20日を過ぎたら、ただちに残高を一括返済する(ATMでも可)

さてイオンカードのリボ金利は15.0%です。

クレジットカードのリボ金利は15.0%と18.0%に集中しているため、イオンカードは有利なほうです。

ただしリボ払いの仕組みは、締め日を過ぎるとすぐ手数料(利息)の計算が始まるタイプであり、これは有利とはいえません。

最初の支払日を過ぎてから手数料計算が始まるもの(初回手数料無料)が有利です。

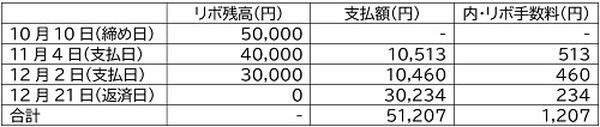

手数料のシミュレーションをすると、こうなります。

【リボ手数料の計算式】

前回の残高 × 15.0% ÷ 365 × 利用日数

結論

「全リボの登録義務期間までイオンカードを一切使わず、期間終了後に繰上げ払い」という、かなり限定した方法により、手数料は1,207円となります。

特典が5,000円ですので、利益は差し引き3,793円となります。

繰上げ払いではない臨時の増額を上手に使うと、さらに手数料を減らすことも可能です。

他のリボ払いキャンペーンより厳しい要件でも、わずかながら得をすることがわかりました。

ただし次の通り落とし穴が無数にあり、4,000円に足りない利益では割が合わないかもしれません。

リボ払いへの理解が乏しい人は、くれぐれも気を付けましょう。

・ 一括返済を忘れると、リボ残高が解消せず、無限の返済スパイラルとなる

・ 月々2,000円のコースにしていると、残高がほとんど減らない

どれかに該当するだけで、わずかな利益は吹き飛びます。

それこそ、カード会社の目論見でもあります。

参加する人は、当記事を隅々まで理解してからにしましょう。(執筆者:沼島 まさし)