地球温暖化が原因といわれる気候変動による自然災害が多発し、火災保険の保険金支払が増加、保険料改定が頻繁に行われるようになりました。

しかし、契約者に保険会社から前もって改定が知らされることはありません。

更新の際や万一の時に慌てないよう、火災保険を定期的に点検し、災害リスクや家計に無理のない対策を考えていきましょう。

目次

火災保険の点検は3つステップで

(1) 見積りを複数社取り寄せ情報収集

(2) 現在の補償内容と比較

(3) 今後の改定を想定し見直しをするか検討

1つずつ解説していきます。

(1) 見積りを複数社取り寄せ情報収集

火災保険料は、損害保険料率算出機構が都道府県別・構造別に算出した参考純率を目安に、損害保険会社が各々の経費などを加算して決めています。

ただし、参考純率は使用義務のない参考数値のため、保険会社独自に純保険料率を算出し保険料を決定することもできます。

火災保険の情報を幅広く集める簡単な方法は、一括見積りサイトから複数社の見積りを入手することです。

見積りは無料で、見積りの内容から保険料の比較や割引、補償内容の違いがわかります。

よくネットで15社一括見積りなどの広告を見かけますが、実際には3~5社の見積書とパンフレットが送られてくるのが一般的です。

見積書は、保険料が安い順に見積っているとは限りません。

サイトで推奨する損害保険会社の見積りの場合もあり、保険料の比較だけで火災保険を選ぶには不安があります。

そこで、一括見積りサイトに加えて、対面やZOOMで複数社見積もり可能な乗合代理店に見積りを依頼するとよいでしょう。

ちなみに乗合代理店とは複数の保険会社を取扱っている代理店のことです。

こちらも見積りは無料です。

見積り依頼を2か所で行うことにより選択肢が広がり火災保険の知見も深まります。

(2) 現在の補償内容と比較

一括見積りサイトと代理店、それぞれに相談ができますので、補償内容や保険期間、支払い方法などの見積書に関することや保険金請求など万一の時の手順を確認しましょう。

対面で相談できる代理店には、現在加入の保険との相違点を確認します。

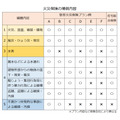

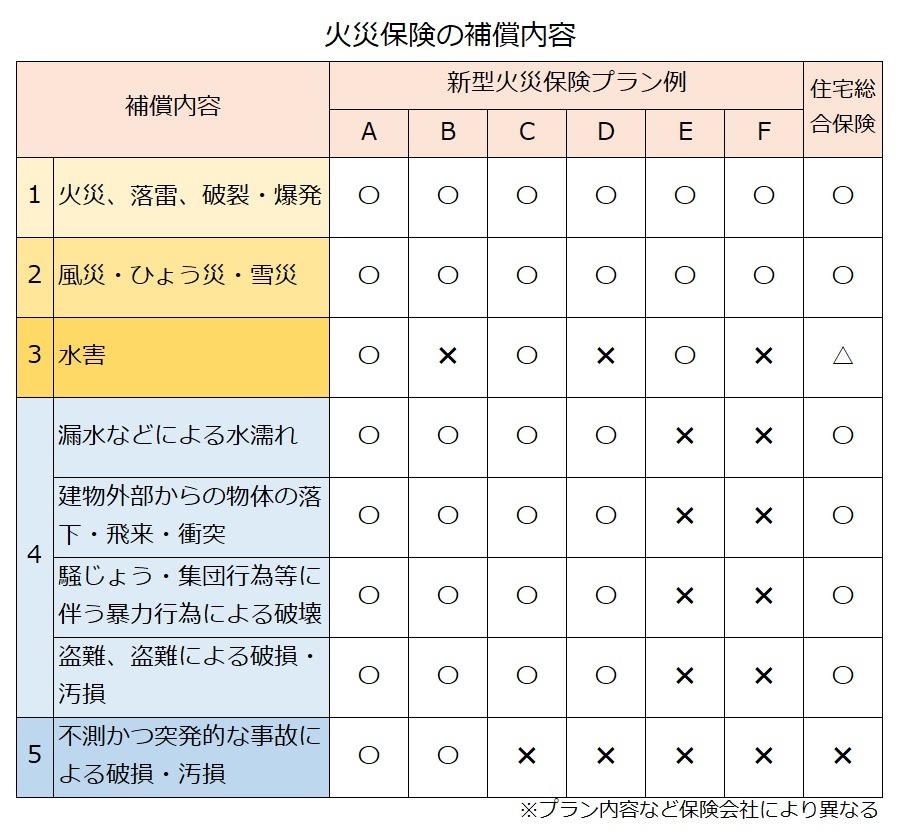

補償内容の点検では、表を参考にリスクの有無に応じて不要な補償や漏れはないか点検しましょう。

例えば、洪水・土砂災害のリスクが心配な住宅には、水害の補償があると安心です。

(3) 今後の改定を想定し見直すか検討

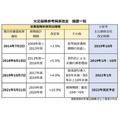

これまでの改定と今後の予定は一覧のとおりです。

直近は今年1月の火災保険料改定です。

保険会社によって異なりますが、築10年~15年未満の住宅に対して築年数ごとの築浅割引率が導入されています。

次の火災保険料改定は2022年度後半で、全体の保険料引き上げと最長保険期間の短縮(10年 → 5年)が予定されています。

2023年には、最近脅威をもたらしている洪水・土砂災害などによる水災リスクの地域別料率細分化が見込まれています。

参考純率への導入に向けて金融庁では今年6月から「火災保険水災料率に関する有識者懇談会」を設置、検討が始まっています。

損害保険会社独自の改定が先行する傾向

最近は、大手損保や通販会社を中心に、損害保険料率算出機構の改定公表よりも先に、独自の純保険料率のもとで改定を行う傾向にあります。

1. 築浅割引

水漏れ損害等は、建物の老朽化による影響を受けるため、築浅住宅のほうがリスクが低い傾向にあり、新築割引など名称はバラバラですが、2019年以前から導入されていました。

損害保険料率算出機構によって基準が示されたことで、築浅割引が保険会社各社で整備されています。

2. 長期契約の短縮化

保険期間5年超は一括払のみや、築年数が一定以上になると長期契約ができないなど、保険会社各社で保険期間の短縮化に向けた動きが始まっています。

長期火災保険は、保険料改定の影響を先延ばしにでき、一括で支払うと年数分より割安になるため契約する側にとっては有利ですが、損害保険会社にとっては相次ぐ災害で保険金支払いが膨らみ長期契約が増えると困るからといえるでしょう。

ちなみに、地震保険の長期契約の払込方法では、火災保険と同様の長期一括で支払う以外に年払つまり1年契約の自動更新を選択することができます。

火災保険の長期年払は、保険期間中、ずっと保険料は変わりませんが、自動更新である地震保険は、改定があるたび保険料が変わりますので注意が必要です。

地震保険の保険料率改定予定は、損害保険料率算出機構のホームページに都道府県・構造別(耐火・非耐火)に掲載されていますので、保険料の改定が気になる方は参考にされてください。

3. ハザードマップによる水災危険度に応じた地域別保険料率

すでに損保大手(損害保険ジャパン、東京海上日動火災)の企業向け保険(2021年1月~)や、楽天保険の個人向け保険(2020年4月~)に導入されています。

楽天保険の見積りサイトでは、ハザードマップ(国土交通省)による地域別のリスク区分判定ができますので試してみてください。

以上のように国や損害保険料率算出機構、損害保険会社の動向から、火災保険料は今後も上がり続け、火災保険内容も変化する可能性が高くなっています。

特に築年数が10年以上の住宅やハザードマップによる洪水・土砂崩れの可能性がある地域の住宅は値上がりが明らかです。

早めに火災保険の点検を行い、必要があれば見直しをしましょう。

見直しはタイミングが重要

火災保険の見直しをする場合、タイミングは更新時か改定直前がベストです。

改定直前に現在の保険を解約し新規契約をスムーズにするため、保険会社の改定が決まったら、連絡してもらえるよう代理店に依頼します。

代理店では、改定の3か月前ぐらいから保険料計算ができるので、改定後と改定前の保険料を比較して最終的に決めるとよいでしょう。

解約したら損をすると考える方もいますが、未経過期間の保険料は戻ってきますので心配はありません。

見積り請求から始めよう

火災保険は、住宅が火災や災害、事故に見舞われたときに役立つ保険です。

特に建物は都度修繕をしないと劣化を加速させるので、住まいの財産を守るためにも必要な保険と言えるでしょう。

最近は、自然災害へのリスクが増加し、火災保険料の負担増が余儀なくされています。

だからこそ、わが家の火災保険について無関心ではいられません。

見積もりを検討することで、わが家にあった補償と支払方法を知ることができ、事前に支出の見通しを立てることができます。

災害リスクに負けない家計を築くため、ぜひ見積り請求から行ってみてはいかがでしょうか。(執筆者:京極 佐和野)