子どもが自立すると生活スタイルが大きく変化します。

それに伴い、保険においても保障別の重要性が子どもの自立前と大きく違ってくるので、保険の見直しは必要不可欠です。

そこで、すでに子どもが自立している立場から、子どもの自立後に見直すべき保険を3つ挙げ、それぞれの保険についてどの点を見直すべきかをお伝えします。

目次

【見直し1】「死亡保険」を減額の方向へ

子どもが経済的に自立した後は万が一の事態に備えた養育費や教育費の確保が不要となり、高額な生命保険等の死亡保障(以下「死亡保険」と表記)は必要なくなります。

そのタイミングで死亡保障を減額の方向で見直すと月々の保険料の節約になります。

ただ、どの程度減額するかは現在の夫婦の就労形態や貯蓄額、ローンの借り入れ状況などによって違ってきます。

死亡保険をゼロにできるケース

(2) 夫や妻に先立たれても遺された方が困らない状況にある

(3) 住宅ローンを完済している

(4) 現時点で老後の生活に困らない程度の貯蓄を確保している

以上に該当する場合は死亡保険をゼロにしてもそれほど心配はないでしょう。

死亡保険を減額して残しておきたいケース

(2) 夫婦両方または片方が自営業

(3) 住宅ローンを完済していない

(4) 老後の生活に困らない程度のお金が貯まってない

これらのケースでは、死亡保険をゼロにすると遺された方が生活に困る可能性があります。

したがって、死亡保障は残したほうがいいでしょう。

私が自営業のわが家では死亡保険の減額を選び、以下のことを考慮に入れながらいくら減額するかを選びました。

・ 現在の貯蓄額

・ 将来の年金受給見込み額

※50歳以上は年金定期便で具体的な見込み金額がわかります

・ 65歳までの生活費の確保をどうするか

その上であらためて保険の契約更新を行いました。

【見直し2】「医療保険」手厚くする方向へ

一方、見直しによって保障内容を手厚くした方がいいのが医療保険や生命保険の保障(以下「医療保険」と表記)です。

その分保険料は増えますが、死亡保険の減額で増額分をカバーでき、保険料が下がる可能性もあります。

ここでは、私自身が医療保険の見直しを行った時の体験をもとに、見直しにあたって留意すべき点をお伝えします。

高額医療費制度の恩恵を受けられない部分を補う程度でOK

日本には「高額医療費制度(1か月に一定額を超える医療費を払うと超過分が国から払い戻される制度)」があります。

民間の医療保険はその恩恵を受けられない部分を補う程度で十分です。

終身型医療保険も有力な選択肢

高齢になるほど大病のリスクが上がって医療費も上がります。

その備えとして死ぬまで保障が受けられる終身型医療保険も有力な選択肢となります。

持病の有無も重要なチェックポイント

持病がある人は、多くの場合新規で生命保険や医療保険に加入できません。

しかし現在契約中の保険会社であれば、条件つきですが医療保険に新規加入できる可能性が高くなります。

「持病があっても入れる保険」は内容をよく確認する

「持病があっても入れる保険」の多くは月々の保険料が高めです。

また、保険金の支払い条件が通常の保険と異なる場合が多いので、契約前によく確認することが必要です。

以上の点に留意しながら保険を見直すことをおすすめします。

【見直し3】自動車保険は「運転者限定特約」と「年齢条件」に着目

子どもの自立や結婚で自動車保険の見直しが必要になる場合もあります。

そこで着目してほしいのが「運転者限定特約」と「年齢条件」です。

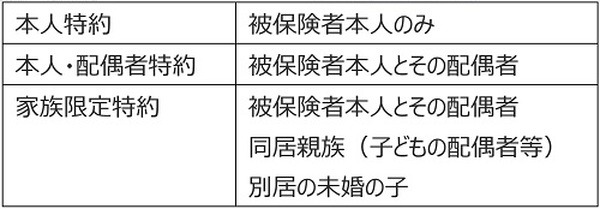

運転者限定特約とは

保障の対象を限定すると、等級とは別に保険料の割引を受けられる特約です。

<運転者限定特約の種類>

当然ながら、保障の対象人数が少ないほど保険料は安くなります。

年齢条件とは

被保険者と同じ車を運転する人の保障について年齢制限をかけると保険料の割引を受けられる制度が「年齢条件」です。

運転者の中でもっとも低い年齢の人に合わせて年齢制限をかけます。

年齢条件は20歳以下~35歳以上などの5段階となっており、年齢が高いほど割引率が高くなります。

また、条件が合えば運転者限定特約との掛け合わせもでき、それでさらに保険料を安くできます。

自動車保険を見直すべきケース

以上のことをふまえ、自動車保険の内容を見直すべきケースを2例紹介します。

ケース1 「家族限定特約」対象の子どもが結婚して実家を出た場合

結婚した子どもは保障の対象から外れます。

もしその子どもが親の車を運転する可能性がある場合は、保険料は上がりますが家族特約を撤廃する必要があります。

ケース2 子どもが親の車を運転する可能性がゼロの場合

「本人・配偶者特約」または「本人特約」にすると月々の保険料を大きく下げられます。

以上のほかにも、保険会社の乗り換えや車両保険の見直しなど、保険料を見直す方法はいくつかあります。

わが家もその形で全体的に保険の契約内容を見直した結果、だいぶ保険料を安くできました。

車を手放して自動車保険も解約する選択肢も

車を手放して自動車保険をゼロにする選択肢もありますが、その場合はタクシー代が新たに発生します。

そこで、保険料を含めた車の維持費(相場)とタクシー代(東京23区)とで比較してみましょう。

車の維持費

車の維持費は車種によって異なりますが、年間30万円前後が相場となっています。

参照:ガリバー

タクシー代

一方、東京23区に住む人が週3回日常の買い物などでタクシーに乗った場合、1回あたり3キロで年間約18万円、5キロでも約28万円。

車の年間維持費より安くなっています。

参照:タクシーサイト

この結果から、地域によっては車の維持費よりタクシー代が安くなることが想定されます。

したがって、節約の観点から考えると車を手放すことも一つの有力な選択肢となるでしょう。

子どもの自立を機に3つの保険を見直してみよう

「死亡保険」「医療保険」「自動車保険」の3つは子どもが自立したら、ぜひ見直したい保険です。

それによって月々の保険料を軽減でき、現状に即した保障を受けられる可能性が高くなります。

少々面倒でも早めに見直すことを強くおすすめします。(執筆者:元銀行員にしてベテラン主婦 大岩 楓)