「新型コロナウイルス感染症対応休業支援金・給付金」(以下休業支援金)の対象となる休業期間を11月まで延長と併せ、申請期限を12月31日及び来年2月28日まで延長になりました。

目次

「新型コロナウイルス感染症対応休業支援金・給付金」の執行率と執行率

本来、会社の指示で休業した人には、「休業手当」を会社が支払い一部を「雇用調整助成金」として国が助成する仕組みがあります。

しかし、コロナ禍で事業主の活用が進まない状況を踏まえ、昨年7月に国が直接、労働者に支払う賃金補償の制度として「休業支援金」が創設されました。

パート・アルバイトや登録型派遣などで働く人、学生アルバイトも申請の対象です。

休業ではなく、時短営業で勤務時間が短くなった、シフトの日数が減少したなども対象になります。

「休業支援金」は、休業手当を受けることができなかった労働者が国に直接申請し受け取れるのがポイントです。

しかし、まだ広く認知・活用されていないのが現状です。

厚生労働省の発表では、支給決定金額累計は1,902.79億円(中小企業1,848.89億円9月23日時点、大企業:53.90億円 8月26日時点)で、「休業支援金」の予算5,442億円に対し執行率は35.1%と低水準の推移です。

また、株式会社野村総合研究所の5月に行われた全国20~59歳のパート・アルバイト就業者(以下「パート・アルバイト」)のインターネットアンケート調査によると、新型コロナ以降シフト減が続く人のうち約7割(女性68.2%、男性68.9%)が「休業手当もなく、休業支援金を申請していない」と回答しています。

参照: 株式会社野村総合研究所

なぜ、活用が進まないのでしょうか?

理由として、制度そのものを知らない、自分が申請対象者に該当するかわからない、申請には事業主への確認が必要なため請求していないケースなどが考えられます。

そこで、「休業支援金」の対象者や申請方法などあらためて確認してみましょう。

まず、この制度では、勤め先が「大企業」か、「中小企業」かによって、支給対象者等に違いがあります。

以下の表の「資本金の額・出資の総額」か「常時雇用する労働者の数」 のいずれかを満たす企業が「中小企業」、それ以外の企業が「大企業」となります。

対象者となる人

対象者となる人を中小企業にお勤めの場合と大企業にお勤めの場合で解説します。

中小企業にお勤めの場合

〇 新型コロナウイルス感染症の影響を受けた事業主が休業させ、「休業手当」を受け取っていない方

〇 令和2年4~9月の期間に休業し、以下のいずれかに該当する方。(申請期限:令和3年12月31日(金))

・ いわゆるシフト制、日々雇用、登録型派遣で働かれている方

・ ショッピングセンターの休館に起因するような外的な事業運営環境の変化に起因する休業の場合

・ 上記以外の方で労働条件通知書等により所定労働日が明確(「週〇日勤務」など)であり、かつ、労働者の都合による休業ではないにもかかわらず、労使で休業の事実について認識が一致しない場合

大企業にお勤めの場合

〇 大企業に雇用されるシフト制労働者等(※)であって、新型コロナウイルス感染症の影響を受けた事業主が休業させ、「休業手当」を受け取っていない方

(※)労働契約上、労働日が明確でない方(シフト制、日々雇用、登録型派遣)

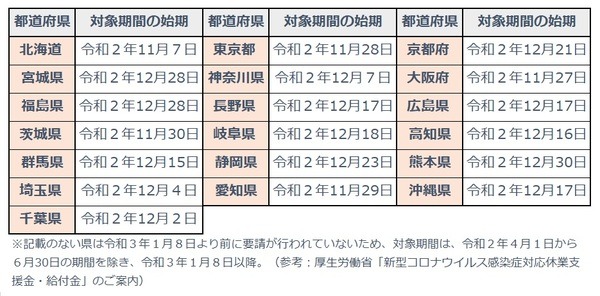

〇 令和2年11月7日以降に時短要請等を発令した都道府県は、それぞれの要請の始期以降の休業も含みます。(申請期限:令和3年12月31日(金))

支給金額の算定

【計算方法】

(1) 「休業前の1日当たりの平均賃金」は、原則として、過去6か月のうち任意の3か月分の賃金を90で除して算定します。

なお、賃金は、給与の総支給額(税・社会保険料控除前の基本給と残業手当などの諸手当の合計。ただし、賞与は除きます。)をいいます。

例1

4月10日から休業し、過去6か月の給料(3月:30万円、2月:25万円、1月:28万円、12月:26万 円、11月:24万円、10月:25万円)だった場合

【ポイント】給料の多い順から3か月を選択し算定します。

(30 万+28 万+26 万) ÷ 90 日=9,333円 → 休業前賃金日額 ※小数点以下切り捨て

例2

4月10日から休業し、入社してから間がないため休業前(3月以前)に支払われた賃金がない場合(4月:20万円)

【ポイント】休業を開始した月に支払われた4月支給額で算定します。

20 万円 ÷ 30 日=6,666円 → 休業前賃金日額 ※小数点以下切り捨て

(2) 大企業にお勤めの方で、令和2年4月1日~令和2年6月30日の休業の場合は60%

(3) 休業日数=各月の日数(30日または31日)-〔就労した〕または〔労働者の事情で休んだ〕日数

〔就労した〕日数の計算

【例1】

所定労働時間が8時間で時短勤務になった場合、4時間以上の就労等であれば1日、4時間未満の就労等であれば 0.5日とカウントします。

【例2】

パートなどの所定労働時間が4時間未満の場合、所定労働時間どおりの就労等であれば1日、2時間就労等し2時間休業の場合は 0.5日としてカウントします。

〔労働者の事情で休んだ〕年次有給休暇、育児休業、介護休業、病気による欠勤などの本人の事情による休暇、休業、欠勤が含まれます。

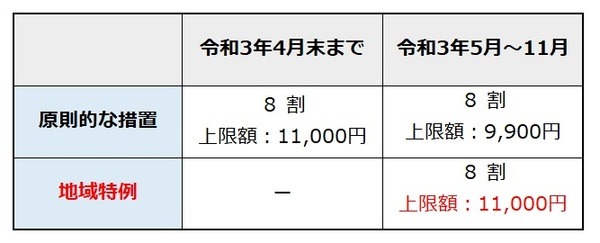

(4) 「休業前賃金日額 × 80%」の上限額

【地域特例】

緊急事態宣言及びまん延防止等重点措置に伴う特例で、知事が行う要請を受けて営業時間の短縮等に協力する飲食店等の施設の労働者については令和3年5月1日~令和3年11月30日の期間において1万1,000円

参照:厚生労働省「休業支援金の地域特例対象地域及び期間について」

申請方法

申請方法は、オンライン申請と郵送申請があり、労働者が直接申請することや事業主経由での申請も可能です。

2回目以降の申請は、初回の申請と同じ方法で行うようになりますので注意が必要です。

参照:厚生労働省

郵送宛先:〒600-8799 日本郵便株式会社 京都中央郵便局留置

厚生労働省 新型コロナウイルス感染症対応休業支援金・給付金担当

初回申請時の必要書類

(1) 支給申請書

(2) 支給要件確認書(基本的に労働者と事業主で協力して作成※)

(3) 本人確認書類(免許証の写しなど、マイナンバー通知カード不可)

(4) 振込先口座確認書類(キャッシュカードや通帳写し)

(5) 「休業前」および「休業中」の賃金を確認できる書類(給与明細の写しなど)

「休業前」および「休業中」賃金を確認できる書類は、1. 賃金台帳、2. 給与明細、3. 賃金の振込通帳の3種類です。

「休業前」賃金は、4月の休業であれば、3月以前に支払われた賃金を指し、4月中に支払われた賃金が 「休業中」となります。

振込通帳の場合、控除後の金額で給付額を算定することとなり受取額が少なくなってしまいます。

給与明細がない場合、事業主に協力してもらい、「賃金台帳」により休業前賃金の証明を提出するようにしましょう。

【注意】 1度支給決定した後に「休業前」賃金を変更することはできません。

(6) (大企業の方のみ)シフト制、日々雇用または登録型派遣である旨の疎明書及びその内容が確認できる書類(労働契約書など、ない場合はコールセンターへ)

※ 支給要件確認書の作成に事業主支給要件確認書の作成に事業主のご協力が得られない場合、その旨を支給要件確認書に記載の上、申請することが可能です。

詳しくは、お勤めの企業規模等によって様式が異なりますので下記を参照にしてください

(1) 中小企業にお勤めの方はこちら。

(2) 大企業にお勤めの非正規雇用労働者の方はこちら。

(3) 複数の事業所にお勤めの方はこちら。

こんな場合はどうなる?

(1) 雇用保険被保険者としてA事業所で働いているほか、B事業所で雇用保険被保険者とならない副業をしている方。

A事業所では引き続き勤務しているが、B事業所が休業となり、休業手当を受けられない場合、B事業所での副業は休業支援金の対象となります。

(2) 複数の事業所で勤務し、その複数事業所が休業している場合、複数事業所の休業について申請可能です。

ただし、申請時に複数事業所分の情報をまとめて申請する必要があります。

別々に申請することはできません(あとから申請した分は無効 となります)。

支給申請書は複数事業所申請用として、通常の申請書とは異なります。

また、郵送での手続きのみとなります。

(3) フリーランスとアルバイトを兼業の方。

フリーランスとして持続化給付金を受給した場合、アルバイトの休業に対して要件を満たす場合は休業支援金の対象となります。

(4) 休業後に事業所をすでに離職し、雇用保険の基本手当を受給している場合であっても、離職前休業期間中の休業支援金を申請することは可能です。

(5) 職場内で新型コロナウイルスの感染者が発生し、事業主が休業を行った場合(事業主の指示による休業の場合)、感染者以外の方は休業支援金の対象となりますが、患者本人の休業は休業支援金の対象外となります。

なお、家庭内など職場外において濃厚接触者となった労働者を自宅待機等の休業をさせた場合にも対象となります。

「新型コロナウイルス感染症対応支援金・給付金コールセンター」

TEL:0120-221-276

受付時間:月~金(8:30~20:00)、土日祝(8:30~17:15)

ようやく、一部地域の緊急事態宣言及びまん延防止等重点措置が全面解除されました。

すでに、この制度が始まって1年以上が経過していますが、まだ申告されていない方は、できる限り早期に申請をしましょう。

休業していた時期から申請までの期間が長くなると、事実確認等が困難になります。

休業支援金は非課税です。所得申告も不要です。

休業支援金を受け取り、次のステップに役立ててはいかがでしょうか。(執筆者:1級FP技能士 京極 佐和野)