投資信託の購入について、最近読んだ記事のなかには「高い利益を得るためには分配金の受取型を選択しない方が良い!」あるいは「絶対に分配金アリを選ぶべきではない!」等々、言い方の強弱はありますが、「分配金ナシが鉄則である」という内容が目につきます。

「分配金アリの投資信託の選択は本当に選ばない方がよいのか」について、分配金のタイプ別の特徴や比較などを行い、その理由についても検証してみたいと思います。

目次

分配金とは?

分配金とは、ファンドに組み入れた株式や債券などから得た配当、利子などの収入および売却益などを原資として投資家に還元するお金です。

株式の配当や債券の利子および売却益などは、経済の状況や企業業績等によって変動します。

それに伴い分配金の額は、収益を見込んで払う場合やゼロとなる場合など必ずしも一定ではありません。

分配金の配分方法は?

分配金には大きく分けて、普通分配金と特別分配金の2つがあります。

普通分配金は収益分配金とも呼ばれ、基準価額が個別元本を上回った部分の金額のことを指します。

この分配金は利益を出しているのでこの額に対し税金がかかります。

一方、特別分配金は元本取崩し金とも呼ばれ、基準価額が個別元本を下回った部分の金額のことを指します。

この分配金は元本から取崩して支払われるだけなので、税金がかかりません。

分配金の主なタイプ別特徴

投資信託の運用成績は一定の運用期間毎に計算されます。

これを決算といいますが、決算を行うサイクルは、毎月、3か月毎、半期毎、1年毎などさまざまです。

そのうち、決算において決定される運用益の配分方法については、分配金を受取らない無分配型、分配金を再投資する分配金再投資型、分配金を受取る分配金受取型の3つのタイプに分けられます。

無分配型

無分配型は、分配を行わないファンドを指しますが、無分配であることを信託約款や目論見書などに明記するか否かによっても定義が異なっています。

この特徴は、分配金の方法を取らず、決算毎に運用益をファンドに積み増すタイプで、運用期間中の運用益(含み益)に、税金がかからないため複利運用の効果が期待できます。

また、NISA口座の利用拡大に伴いファンド本数も増加傾向にあります。

分配金再投資型

これは分配金を直接受け取らず決算毎に再投資するタイプで、再投資する分配金の複利効果が期待できます。

このタイプは、普通分配金に対して税金(20.315%)がかかりますが、再投資の際の購入手数料はかかりません。

これは長期運用を目指す若い世代の資産形成に適していると言えます。

分配金受取型

これは決算毎に分配金を受取るタイプで、なかでも短い決算サイクルの毎月分配型(毎月決算型)に根強い人気があります。

このタイプは再投資型と同様、普通分配金に対して税金(20.315%)がかかります。

普通分配金は「利益の先取り」というイメージとすれば、特別分配金は「投資のサイフ(元本)から自分のサイフにお金が戻る」というイメージになります。

どちらも自分のサイフに入ったお金を生活資金としても使えることから、この受取型は、特にリタイア世代の資産活用に適していると言えます。

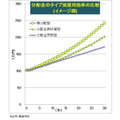

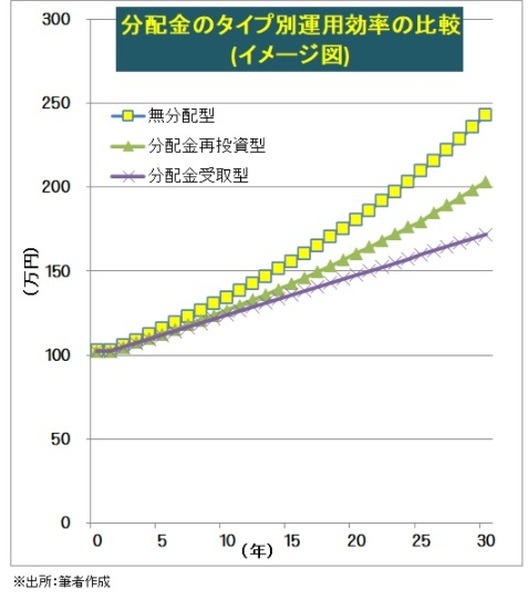

どのタイプが最も得なのか?

下の図は、3つのタイプの運用効率を表していますが、効率のよいタイプは、無分配型、分配金再投資型、分配金受取型の順です。

※上図の設定条件は、投資額100万円を元手に毎年の運用益が年率3%で、決算のタイミングを年1回として、それぞれのタイプ別に試算した場合です。

無分配型は最も効率的だが問題もある?

まず、完全な無分配型は、一定期間(募集期間)だけ購入でき、信託期間が設定されている単位型(ユニット型)に分類されています。

このタイプの本数は、他のファンドと比べ少ないのが現実です。

このタイプの問題点としては、運用益が期毎に発生しても課税されない(課税の繰り延べ)ので、税制上でグレーな部分とも言われており、無分配期間もだいたい3年くらいまでしか認められていないようです。

しかし、ここから述べる無分配型(以下、無分配型コース)は、主にいつでも購入や換金ができる追加型(オープン型)に分類されています。

NISAやつみたてNISAの利用者は、ほとんどがこのタイブで、無分配型と同様な運用効果が得られます。

NISA口座を利用する人にとっては、運用益が非課税となる税制上の優遇措置があるため、投資額や運用期間の上限に拘らないという条件付きですが、上図のとおり、このコースの運用効率が最も良く、その利用価値は十分あると言えます。

再投資型・受取型の「損」「得」は分配金の配分方法によっても違う

さて、ここからは、分配金を「受取る」か「再投資」するか、どちらを選択するのが得かについて述べてみます。

まず、一般的に運用実績が好調で利益を普通分配のかたちで投資家に還元するファンドの場合は、明らかに分配金再投資型が有利です。

一方、特別分配金のかたちで投資家に払い戻される場合は、再投資型と比べ受取型の方が有利です。

再投資型がすべての場合に有利とはならない理由

まず、普通分配金で再投資は、受取型と比べ複利効果により分配金(累計)の利益率分だけ「儲け」が増えます。

しかし、特別分配金で再投資の場合は、受取型と比べ負の複利効果が働くため、分配金の損失率分だけ「損」が増える計算となります。

具体的には、例えば、ファンドAの運用損が10%下落したと仮定した場合、

再投資型は、(分配金の再投資額10万円+個別元本80万円)×−10%=-9万円。

これが受取型の場合は、再投資額がないので、(個別元本80万円)×−10%=-8万円。

したがって、再投資型は、受取型より1万円損失が増える勘定になります。

投資信託は、運用益が毎年増え続けていくことを前提に販売されているはずです。

また、すべてのファンドが普通分配金を出せるほど好調を維持しているのであれば良いのですが、必ずしもそうなっていないファンドも存在しています。

分配金の再投資型と受取型の選択については、一般的に変更可能なので、保有しているファンドの運用状況を見極め、必要に応じて選択を見直すことも検討してみてください。(執筆者:CFP、1級FP技能士 小林 仁志)