近年だいぶ普及しているインターネットバンキングですが、今もなお利用していない人は一定数います。

しかしユーザーの私から見れば、インターネットバンキングにはメリットが多いので使わないのはもったいないと感じます。

また、最近銀行業界ではインターネットバンキングの非利用者が手数料や金利の面で不利になるサービスの変更が相次いでいるため、その点でもインターネットバンキングを利用するのがおすすめです。

そこでこの記事では、現在のインターネットバンキング利用状況を紹介しつつ、メリット・デメリットを含めたインターネットバンキングの基礎知識について詳しく解説します。

目次

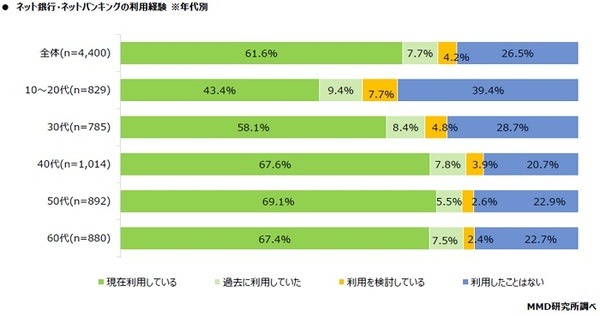

インターネットバンキングの利用率は6~7割。30代以下に未利用者が多い

≪画像引用元:MMD研究所≫

MMD研究所が2020年10月に実施した「電子金融取引に関する調査」によれば、回答者の約6割(69.3%)がインターネットバンキングを利用しています。

一方、約30%の人が「利用したことがない」と回答。意外にも若年世代(30代以下)の未利用者が多めです。

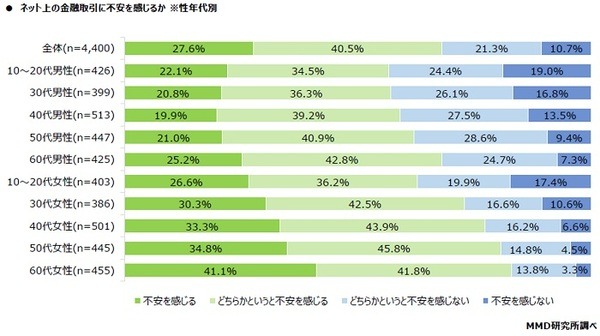

この調査ではもうひとつ興味深い結果が出ています。

「ネット上での取引に不安を感じるかどうか」という質問に対して、「どちらかと言えば不安を感じない」「不安を感じない」と回答した人の割合は若年世代ほど高いのです。

≪画像引用元:MMD研究所≫

つまり、若年世代の多くは不安とは別の理由でインターネットバンキングを利用していないということです。

その理由を探るためにいろいろ調べたところ、日銀のホームページで興味深い調査結果を見つけました。

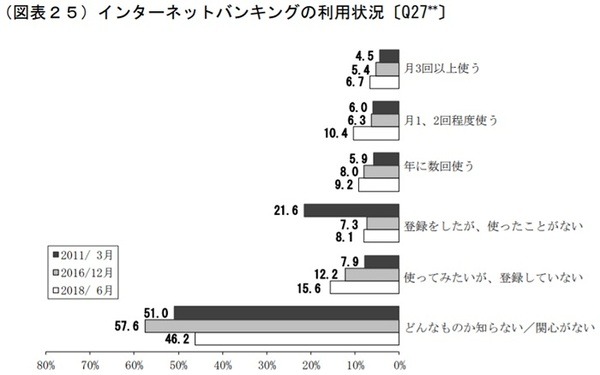

インターネットバンキングについてよく知らない人が意外と多い

日銀が2018年6月に行った「生活意識に関するアンケート調査」によれば、回答者のうち46.2%の人がインターネットバンキングについて「どんなものか知らない/関心がない」と答えています。

この調査から3年経ってはいますが、周囲の人の利用状況を見ると今もなおインターネットバンキングをよく知らない人が意外と多いのかもしれません。

≪参考および画像引用元:日本銀行(pdf)≫

≪参考および画像引用元:日本銀行(pdf)≫

また、MMD研究所の調査結果と併せ見ると「どんなものか知らない/関心がない」と答えた人の中には30代以下の人が多く含まれていると思われます。

しかし、スマホなどで都合の良い時間に銀行取引ができ、お金の管理もしやすいインターネットバンキングは非常に便利です。

デジタルネイティブの若年世代ならすぐに使いこなして将来のマネープランを立てる上でも大いに役立つでしょう。

もちろん、40代以上にとっても子どもの教育費や老後資金などの対策に役立つことは間違いありません。

そのことを前提として、ここからはインターネットバンキングの基礎知識について解説を行います。

「インターネットバンキング」とは?

インターネットバンキングとは、自分のパソコンやスマホを使ってネット上で銀行取引ができる銀行のサービスです。

預金や融資、証券取引などの銀行取引が24時間365日自分のスマホやパソコンでできて非常に便利です。(一部の銀行取引やシステムメンテナンスの時間帯を除く)

インターネットバンキングのメリット

インターネットバンキングのメリットは数多くあるため、ここでは私が実際に感じているメリットを記します。

- 原則24時間365日スマホやPCで銀行取引できる

- 銀行の店舗に足を運ぶ手間が省ける

- 証券口座の開設や証券取引もスマホでできる

- 各種銀行手数料が窓口やATMを利用する場合より安い

例:振込手数料が窓口やATMより数百円安い、ATM手数料が無料になるなど - 預金金利の優遇がある

例:楽天銀行の普通預金金利最大0.1%(メガバンクの10倍) 、定期預金金利が高く設定されているなど - ATM手数料が24時間365日無料になるケースがある

- 銀行発行クレジットカードの年間手数料が優遇されるケースがある

- キャッシュカード不要、スマホでATM取引もできるケースがある

いちユーザーとしては、預金金利や手数料のメリットが特に大きいと感じます。

インターネットバンキングのデメリット

インターネットバンキングにはデメリットもあります。

ネット上での金融取引となるため、口座情報の漏洩やスマホなどの紛失による不正利用のリスクが非常に高い点が最大のデメリットとなります。

その防止策としてログイン情報の厳重な管理や定期的な変更、不正利用の定期チェックが必要となりますが、それを少々面倒に感じることもデメリットと言えるでしょう。

インターネットバンキングを始めるにあたって用意するもの

インターネットバンキングを始めるにあたって用意するものは以下の通りです。

【スマホ、パソコン、タブレット】

ユーザーの立場から言えば、携帯性に優れて操作が簡単な銀行アプリを使えるスマホがおすすめです。

【自分で考えたIDやパスワード】

口座開設の申し込みを行うと銀行から初期IDや初期パスワードが届きます。

それらを使ってログインした後で、自分で考えたIDやパスワードに変更する必要があります。

パスワードは英数字や記号を併用して文字数を多くするのがおすすめです。

【本人確認書類(マイナンバーカード・免許証・保険証など)】

銀行口座開設ではマイナンバーカード以外の本人確認書類でもOKですが、証券口座開設においてはマイナンバーカードの用意が不可欠となります。

インターネットバンキングを始める手続きについて

インターネットバンキングを始める手続きは2種類あります。

1:既存の銀行口座をインターネットバンキング口座に切り替える

口座番号やキャッシュカードはそのまま使えますが、通帳は廃止されます。

口座開設手続後に銀行からセキュリティカードが郵送されます。

※セキュリティカードとは、口座所有者固有の記号が記されたカードのことです。新規ログインや各種銀行取引に必要となる重要なカードなので大事に保管しましょう。

2:インターネットバンキング口座を新規開設する

口座開設手続きが終わるとキャッシュカードとセキュリティカードが郵送されます。

知って得する使い方を探求

セキュリティ面でのデメリットはあるものの、今後はインターネットバンキングの利用が必須となるでしょう。

インターネットバンキングにはメリットの方が多いことも確かです。

「知らないから使わない」とは言わず、この記事でインターネットバンキングへの理解を深めてぜひ使ってみましょう。(執筆者:元銀行員 大岩 楓)