民間の保険会社でなんらかの保険に加入している人に対して所得税や市民税を軽減する生命保険料控除は、なかなか気の利いた制度だと考えます。

この生命保険料控除は、平成24年(2012)1月1日契約分から変わりました。

その結果、契約毎に、平成24年1月1日以前に締結したものには旧制度が、平成24年1月1日以後に締結したものには新制度が適用されています。

今後、保険の見直しを考えている人の中には、

と気になる人がいるかもしれません。

そこでここでは、死亡保険と医療保険を使って、新・旧それぞれの生命保険料控除額を計算してみます。

目次

生命保険料控除

生命保険料控除は保険契約者が保険会社に支払った保険料の全額が所得から控除されるわけではありません。

所定の計算式で得られた金額のみです。

その計算式が、以下のように変わりました。

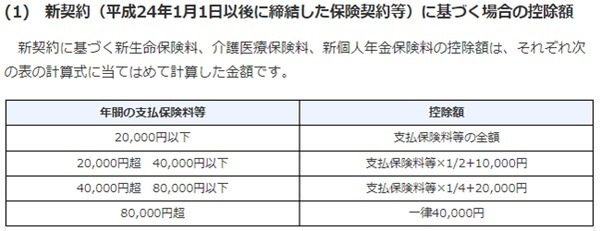

【表1】平成24年1月1日以後に締結した契約に基く場合の生命保険料控除額

≪画像元:国税庁≫

【表2】平成23年12月31日以前に締結した契約に基く場合の生命保険料控除額

≪画像元:国税庁≫

保険料控除額シミュレーション

冒頭に記載した通り、死亡保険と医療保険を使って生命保険料控除額をシミュレーションしてみます。

シミュレーション(1)

・ 死亡保険の年間保険料10万円

・ 医療保険の年間保険料5万円

この保険料で行ってみましょう。

共に旧制度適用の場合

死亡保険も医療保険も旧生命保険料控除になります。

保険料は上限10万円を超えているので、生命保険料控除額は最高額の5万円です。

ともに新制度適用の場合

死亡保険 → 新生命保険料控除 → 上限8万円を超えているので最高額の4万円

医療保険 → 介護医療保険料控除 → 5万円×1/4+2万円=3万2,500円

生命保険料控除額 → 7万2,500円

シミュレーション(2)

死亡保険、医療保険、ともに年間保険料はシミュレーション (1)と同額。

平成24年以前に加入した終身保険は、被保険者が今より若く保険料率も高くてお得なのでそのまま継続し、医療保険だけを平成24年以後に見直した場合で生命保険料控除額を計算してみます。

死亡保険 → 旧生命保険料控除 → 10万円×1/4+2万5,000円=5万円

医療保険 → 介護医療保険料控除 → 5万円×1/4+2万円=3万2,500円

生命保険料控除額 → 8万2,500円

シミュレーション(3)

次は、年間保険料を以下に変えてやってみます。

・ 死亡保険の年間保険料5万円

・ 医療保険の年間保険料5万円

ともに旧制度適用の場合

シミュレーション1同様、死亡保険も医療保険も旧生命保険料控除になります。

生命保険料控除額 → 10万円×1/4+2万5,000円=5万円

ともに新制度適用の場合

死亡保険 → 新生命保険料控除 → 5万円×1/4+2万円=3万2,500円

医療保険 → 介護医療保険料控除 → 5万円×1/4+2万円=3万2,500円

生命保険料控除額 → 6万5,000円

シミュレーション(4)

最後に、死亡保険、医療保険、ともに年間保険料はシミュレーション (3)と同額とし、契約年をシミュレーション (2)同様、終身保険は平成24年以前に、医療保険を平成24年以後に加入したものとして計算しましょう。

死亡保険 → 旧生命保険料控除 → 5万円×1/2+1万2,500円=3万7,500円

医療保険 → 介護医療保険料控除 → 5万円×1/4+2万円=3万2,500円

生命保険料控除額合計 → 7万円

以上の結果を表3にしました。

【表3】シミュレーション1~4による生命保険料控除額(単位:円)

| シミュレー ションNO | 年間保険料 | 該当制度 | 生命保険料 控除 | 介護医療保険 控除 | 合計 |

1 | 死亡保険10万円 | 旧 | 50,000 | ― | 50,000 |

| 医療保険5万円 | 旧 | ||||

| 死亡保険10万円 | 新 | 40,000 | ― | 72,500 | |

| 医療保険5万円 | 新 | ― | 32,500 | ||

| 2 | 死亡保険10万円 | 旧 | 50,000 | ― | 82,500 |

| 医療保険5万円 | 新 | 32,500 | |||

3 | 死亡保険5万円 | 旧 | 50,000 | ― | 50,000 |

| 医療保険5万円 | 旧 | ||||

| 死亡保険5万円 | 新 | 32,500 | ― | 65,000 | |

| 医療保険5万円 | 新 | ― | 32,500 | ||

| 4 | 死亡保険5万円 | 旧 | 37,500 | ― | 70,000 |

| 医療保険5万円 | 新 | ― | 32,500 |

新制度の方が控除額が多くなりやすい

計算式(表1、2)だけを見れば、

・ 保険料が安い場合、全額が控除額となる金額が旧制度の方が高い

・ 控除額の最高額が旧制度の方が高い

この2点から、旧制度の方が控除額が多くなるのではないかと感じます。

しかしシミュレーションの結果、新制度の方がお得になりやすいと分かりました。

この最大の要因は、死亡保障とひとくくりで生命保険料控除になっていた医療保障の類が、新しく介護医療保険料控除に独立した事だと考えます。

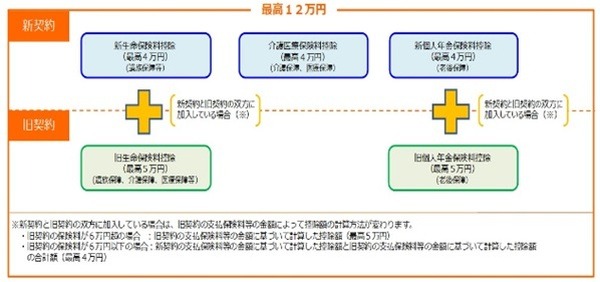

こうして、それまで生命保険料控除と年金保険料控除の2区分だったものが3区分になり、控除額の最高額も10万円から12万円に拡大されました(図1)。

興味のある人は、年金保険料控除を加えてシミュレーションしてみてください。

図1 生命保険料控除の概要

≪画像元:国税庁≫

生命保険料控除の注意点

締結している保険契約の保険料が生命保険料控除のどの項目に該当するかは、毎年11月頃から郵送されてくる「生命保険料控除証明書」で分かります。

死亡保険等が該当する生命保険料控除は「一般」の記載があります。

しかし詳しい説明はないので、重要な点を特記します。

・ 死亡保障や医療保障や年金など複数の保障が組み合わさった1つの契約 → 保障毎に保険料が分けられ、各保険料控除に該当

・ 保険の名称だけでは判断できない → 例)介護保障保険は必ずしも介護医療保険料控除に分類されるわけではない

・ 保険期間が5年未満の生命保険等の中には、控除の対象とならないものも

これらの件に関して気になる人は、保険会社に確認してください。

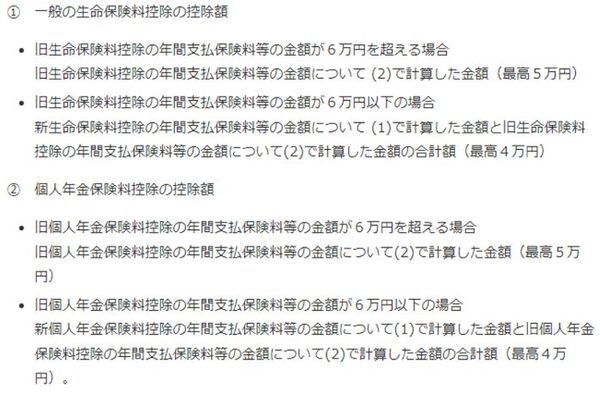

さらに、新契約と旧契約の双方に加入している場合、旧契約の保険料によって以下のような計算上の注意が必要です。

≪画像元:国税庁≫

保険料控除の活用

保険の提案時に使われるセールストークの1つに、

というのがあります。

配当金は、終身保険や年金保険など貯蓄性のある保険には付けない保険会社も多くあります。

たとえ配当金が付く保険であっても、保険会社が支払った保険金や給付金、その他の実績によって全く付かない年もあり、金額も決まっていません。

しかし配当金が付いているのを見つけたうれしさが残されているのは、良いのではないでしょうか。

さらに生命保険料控除による税金の還付は、毎年期待できます。

保険も保険料率の低下で以前ほどのお得感はなくなりましたが、投資はリスクが心配という人で年金保険料控除に余裕のある人は、その活用でどの程度メリットがあるかを掘り下げてみるのもいいのではないでしょうか。(執筆者:金澤 けい子)