この数年で人々の生活が変化した影響は家計にプラスの影響を及ぼしたようです。

総務省の家計調査結果(2021年11月5日公表分)によれば、2021年9月時点の平均支出(26万5,306円)は、2019年の同月(30万609円)より3万3,503円も減少しています。

体感的にも「数年前より支出が減った」と感じている人は多いと思いますが、家計調査の結果はそのことを裏付ける形となっています。

この数年で家庭の支出はどのように変わったのでしょうか?

また今後、増加が予想される支出や、それをふまえた上でどのように家計をコントロールすればいいかも気になるところです。

この記事ではその点について深堀りしていきます。

参照:総務省「家計調査(家計収支編)時系列データ」

目次

大きく増えた支出と減った支出

ここからは、2021年11月5日に公表された『家計調査追加参考図表』をもとに、数年前より増えた支出と減った支出を見ていきましょう。

増えた支出

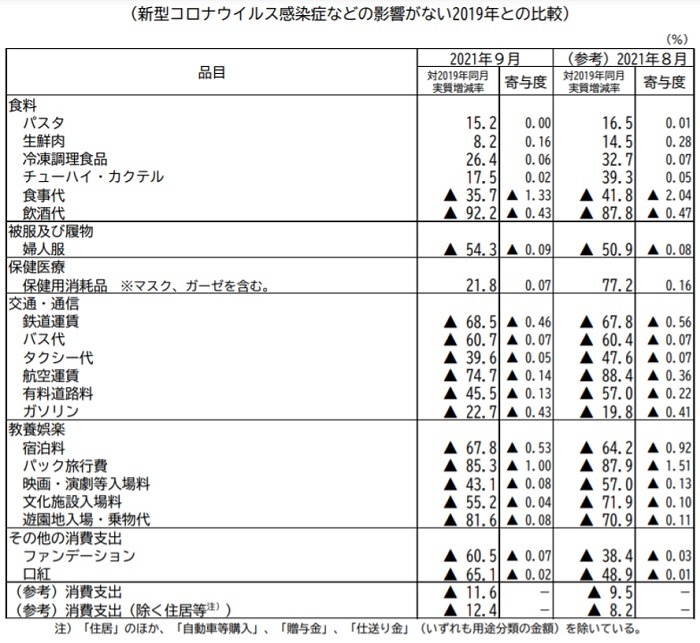

数年前より増えた支出は一部の食料費と保健用消耗品です。

これらの支出は感染予防対策の必要性や在宅時間の増加で大きく増えたと思われます。

なお、多くの人が「増えた」と感じている食料費全般や光熱費はそれほど増えていないようです。

最新版の家計調査時系列データ(2人以上世帯)によれば、2人世帯の

・ 平均食料費(全般)は1,627円増(7万2,246円 → 7万3,873円)

・平均光熱費はわずか12円増(1万9,343円 → 1万9,355円)

となっています。

≪画像元:総務省統計局「家計調査追加参考図表(pdf)」≫

参照:総務省「家計調査(家計収支編)時系列データ」

減った支出

・外食費:食事代、飲酒代

・交通・通信費:電車運賃、バス代、タクシー代、航空運賃、有料道路料、ガソリン代

・教育娯楽費:宿泊料、パック旅行費、映画・演劇等入場料、文化施設入場料、遊園地入場・乗り物代

・その他の消費支出:ファンデ―ション、口紅

以上の中でも90%以上支出が減少したのが「飲酒代」、つまり飲み会代です。また、交通・通信費や教育娯楽費も大幅に減少しています。

どうやら外出自粛は、家計全体の支出を減らす効果が高かったようです。

今後に向けて今からやっておくべき支出の見直し

最近は感染者が大幅に減り、飲み会や旅行などを再開する人が増えています。

それによって以前より支出が大幅に増え、家計が赤字になる家庭も出てくるので、今後に備えた家計の見直しが必要です。

まずは支出の見直しから始めてみましょう。

すぐに着手できる支出の見直しは以下の4つです。

固定費の見直し

家賃、携帯電話、保険、月額定額サービス、クレジットカードの年会費、プロバイダー代などの見直しを行い、必要に応じて解約したり現在の契約より安くなるものに切り替えるなど、毎月発生する支出を持続的に抑えると支出抑制効果が非常に高くなります。

電気・ガス契約の見直し

今は電力やガスの自由化で各家庭に合った格安なプランを契約できるようになっています。また、電気の契約アンペアを1つ下げることでも光熱費の節約効果が期待できます。

習い事や塾代の見直し(子どもがいる人)

お子さんがいる家庭では、子どもの塾や習い事もコロナ禍の今が見直すチャンスです。

ここ数年はオンライン塾など安い費用の塾や習い事が増えています。

可能であればそれを利用することで毎月の教育費を削れる可能性が高くなります。

車関係費用の見直し(個々の状況による)

首都圏など公共交通網が発達しているところでは、車を持たなくても済むケースも多いでしょう。

その場合はマイカーを手放して必要に応じてカーシェアなどを利用すれば、ガソリン代や自動車税、自動車保険、車検料などの費用を大きく削減できます。

比較的削りやすい以上の支出を見直すと、収入が減った家庭でも少し家計が楽になる可能性が高いでしょう。

支出増や将来に備えた貯蓄を増やすチャンス

今後、大きく増加しそうなのが交通費や教育娯楽費です。

現在は支出が減って比較的家計に余裕がある家庭が多いので、支出増や将来のライフイベントに備えて貯蓄を増やすチャンスです。

貯蓄の基本は「先取り貯蓄」

貯蓄の基本は、収入が入った時点で一定額を取り分けて貯蓄に回す「先取り貯蓄」です。

現在先取り貯蓄を行っていない人は直近1か月の支出総額を算出したうえで毎月必要な生活費と貯蓄に回すお金を概算してから先取り貯蓄を始めるといいでしょう。

また、すでに先取り貯蓄を行っている人は支出が減って余裕が出た分を貯蓄に回すといいでしょう。

「お金を貯める目的」で貯蓄の種類を選ぶことも意外と重要

貯蓄を行う場合は、お金を貯める目的に合わせて適切な貯蓄の種類を選ぶことが重要です。

ここでは、お金を引き出しやすいかどうかで貯蓄の種類を分けてみました。

お金を引き出しやすい貯蓄

普通預金、定期預金(積立定期預金・一般財形貯蓄など)、NISA・つみたてNISAなどの投資商品

お金を引き出しにくい貯蓄

住宅財形貯蓄、確定拠出年金(iDeCoなど)、保険(生命保険など)

「お金を引き出しやすい貯蓄」はお金を貯める目的が決まっていない貯蓄です。

逆に「お金を引き出しにくい貯蓄」は年金や住宅購入、いざという場合の保障など、お金を貯める目的が最初から決まっており、それ以外の目的には使えません。

仮に後者の貯蓄に偏っていると、貯蓄はあるのに必要な時にお金を引き出せない悲劇が生じることもあります。

そのため、貯蓄の目的に応じて「お金を引き出しやすい貯蓄」と「お金を引き出しにくい貯蓄」のバランスを慎重に決めることが必要です。

そのことを意識しながら、今後に備えて支出の見直しや貯蓄を行いましょう。(執筆者: 元銀行員 大岩 楓)