2022年度(令和4年度)税制改正大綱が発表されました。

業界関係者からの嘆願の風景がTVで映し出されるほど注目の集まった「住宅ローン控除の改正」。

発表された内容は概ね、「改悪」との噂も聞かれますが本当なのでしょうか?

今回は、その点について考察します。

目次

今回の改正内容のポイントは?

改正内容のポイントは下記になります。

・ 控除期間 10年(13年)⇒ 13年へ延長

・ 住宅の種類による住宅ローン残高の上限額が再設定(引下げ・据置き・引上げが混在)

・ 所得制限が3,000万円以下 ⇒ 2,000万円以下へ引下げ

・ 住民税からの控除上限額も引下げ (13.65万円/年⇒ 2022年~:9.75万円/年)

(前年度課税所得7% ⇒ 前年度課税所得5%)

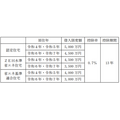

※下図イ.ロ.参照

イ.(ロ以外の住宅の場合)

ロ.(認定住宅等の場合)

参照:令和4年度税制改正大綱(pdf)

改正内容は一見すると「改悪」

改正内容を一見すると、控除率と上限額が一般的には下げられており、控除期間は延長されたものの控除率と上限額での減額分を埋められないため、住宅ローン控除額合計では減額となっているため「改悪」と見えます。

改正前には最大600万円であった新築認定住宅の控除上限額が455万円と約3割減、新築のその他住宅については480万円から273万円と4割以上も減少しましたので、当然そうなります。

しかし、もう少し踏み込んで見てみますと、後述のような考察も出てきます。

前述の「改悪」との判断は、おもに住宅ローン控除額の恩恵を上限額いっぱいまで享受できる場合を想定されているようですが、はたして上限額いっぱいまで享受できる人はいるのでしょうか。

控除額は年収と住宅ローンの年末残高に大きく左右される

実際には、住宅ローン控除額は上限額云々よりもその年の年収と住宅ローンの年末残高により影響を受けることになり、言われているほど「改悪」ではないのが実態ではないかと考察します。

一部の高所得者にとっては「改悪」ではあります。

例えば、最近の日本人の平均年収は統計的には大体400万円台前半です。

そこにご主人様(男性)がおもに控除を受けられることや住宅を建てる方の収入状況を踏まえて中心年収を500~600万円と想定した場合、年収からの控除上限額は年23万円強から年30万円強ほどになります(源泉徴収税額や住民税の一部からの制限)。

さらに年末残高では約3,290万円から約4,290万円残っていないとこの控除上限額も受けられないのです。

さらにさらに、13年間もこの条件に当てはまるのは、住宅ローンの借入額そのものが過剰すぎるとの結論に至ります。

無難な計算においてはどうなのか?

どれほどが無難なのかの判断は人それぞれだとは思いますが、私のほうでこんな設定で計算してみました。

細かい計算は省かせて頂きますが、これまでの住宅ローン控除期間10年の場合と比較して、新築の場合は住宅の種類を問わずに住宅ローン控除額合計(13年間)で約40万円の減額という結果になりました。

この結果を受けて、やっぱり改正内容は「改悪」であると感じる方もいると思いますが、私はやっぱりそれほど「改悪」とは思えません。

何故なら、住宅ローン控除額合計で約40万円の減額といっても1年間にしたら約3万円強です。

今回の計算に含めていない所得控除はまだまだあり、それらをうまく取り入れられればこのくらいはほぼ、回収できてしまうと思えるからです。

私の結論としましては、今回の住宅ローン控除の改正内容は、金利の逆ざやを一部解消出来て高額所得者のほうにより重い負担を求められるものであり、評価できるものと考えます。

最後に実際の控除額計算等につきましては、個別具体的におこなっていただくようお願い申し上げます。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)