1年の計として「貯蓄を増やそう」と考える人も多いでしょう。そこでおすすめしたいのが「積立貯蓄」です。

積立貯蓄は毎月少額ずつ無理なく積み立てができ、長い間に貯蓄が大きく増える利点があります。1年のスタートにぜひおすすめしたい貯蓄です。

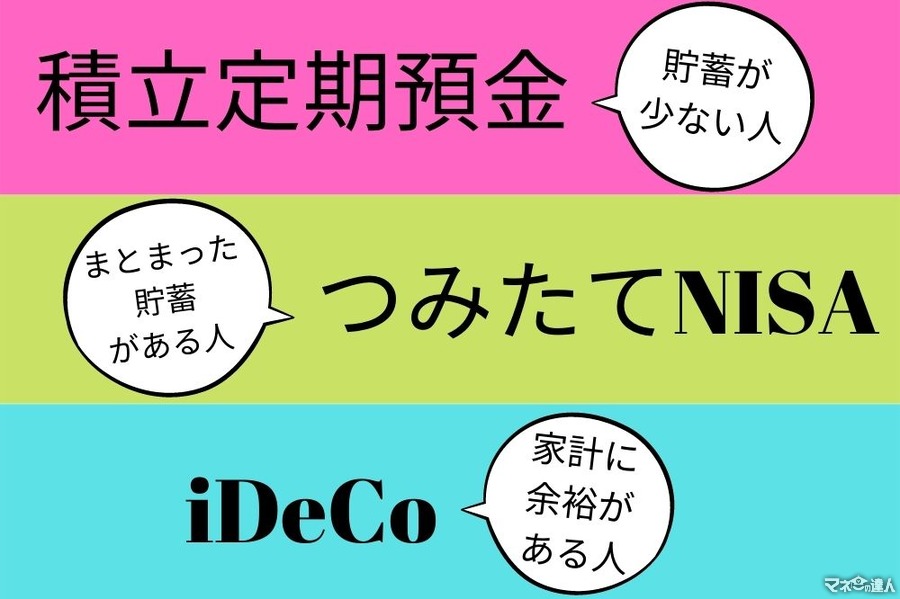

そこで、元銀行員が3種類の「積立貯蓄」について、おすすめしたい人別に紹介します。

目次

貯蓄が少ない人におすすめ!「積立定期預金」

貯蓄が少ない人にぜひおすすめしたいのが積立定期預金です。

※本記事では同じ性質を持つ「定期積立貯金」「定期積金」も積立定期預金として説明します。

積立定期預金の概要

契約期間(満期):

・あり(一般的には6カ月以上5年以内)

・なし(金融機関による)

最小積立金額:1,000円~

積立方式 ・普通預金からの自動振替で毎月一定額ずつ積み立てる:

・ボーナス月など特定の月に積立額を増額

・ATMから積立預金口座に入金する など

留意点 ・満期時の金利は積立時点に確定する:

・「積立期間+据え置き期間」が契約期間

参照:知るぽると

積立定期預金のメリット1:毎月無理なく貯蓄を増やせる

家計の状況に合わせて毎月無理なく貯蓄を増やせます。

例えば、5年契約毎で月5,000の積立定期預金を始めた場合、満期時の金額(元金)は30万円です。

このように、毎月少額ずつ積み立てても10万円単位の貯蓄となります。

積立定期預金のメリット2:元本割れがなく預金保護制度で全額保証される

積立定期預金は元本割れしません。

また、金融機関が破綻しても預金保険制度にによって「元金1,000万円+破綻日までの利息」が全額保証されます。

積立定期預金のデメリット

悲しいほど金利が低いことです。

例えば、一般的な定期積立預金の年利回りはわずか0.02%。

毎月5,000円×5年で積み立てても満期時の利息はわずか15円、利息から税金(20.315%)を引くと残る利息は11~12円になってしまいます。

このように、利息面ではほぼメリットがありません。

ただ、積立定期預金は安全かつ確実に貯蓄を増やせる点で万人におすすめできます。

まとまった貯蓄がある人におすすめ!「つみたてNISA」

比較的まとまった貯蓄がある人におすすめしたいのが「つみたてNISA」です。

つみたてNISAの概要

利用できる人:日本に住む20歳以上の人

非課税の対象:国が選定した投資信託の分配金や譲渡益

所持可能な口座数:1人1金融機関1口座(NISAとの併用NG)

非課税投資枠:40万円/年(約3万3,000円/月)

非課税期間:最長20年

投資可能期間:2018~2037年

参照:金融庁「つみたてNISAの概要」

つみたてNISA口座を作るにあたっては、以上のことを必ず確認しましょう。

つみたてNISAのメリット1:分配金や譲渡益が最長20年非課税

仮に10万円の利益がでた場合、本来は税金して納める2万315円も自分のものになります。

つみたてNISAのメリット2:販売手数料が無料(ノーロード)

投資信託の販売手数料がゼロになります。

つみたてNISAのメリット3:信託報酬が低め

信託報酬が低いのも魅力です。

例えば、国内株インデックスファンドの信託報酬は0.5%以下に抑えられています。

つみたてNISAのメリット4:多くの利益が得られる

つみたてNISAは投資信託であるため、積立定期預金より多くの利益が得られます。

つみたてNISAのデメリット1:元本割れのリスクがある

つみたてNISAの投資信託は国が厳選した低リスク商品ですが、元本割れのリスクはあります。

つみたてNISAのデメリット2:NISAと併用できない

現在NISA口座がある人は、NISA口座を解約してからつみたてNISA口座を開設する必要があります。

つみたてNISAのデメリット3:積立金は所得控除の対象とならない

つみたてNISAの積立金は所得控除の対象とはなりません。

これらのメリット・デメリットも確認してからつみたてNISAを始めましょう。

家計に余裕がある人におすすめ!「iDeCo」

DeCoは正確には「個人型確定拠出年金制度」ですが、広義では積立貯蓄の一種と考えてよいでしょう。

iDeCoの概要

加入できる人:20歳以上60歳未満の人

最低拠出金額:5,000円

掛金の拠出限度額/月:

自営業者・学生等 6万8,000円

専業主婦等 2万3,000円

会社員 1万2,000~2万3,000円

公務員 1万2,000円

積立期間:60歳まで※2022年5月~ 65歳まで

手数料:

<国民年金基金連合会>

加入・移換時手数料(初回のみ):2,829円

加入者手数料(掛金納付の都度):105円

還付手数料:1,048円(※1)

<運営管理機関>(※2)

口座管理手数料等:金融機関により異なる

参照:iDeCo公式サイト

※1 国民年金の未納月がある場合にその月のiDeCoの掛金を還付(返却)する時に発生する手数料

※2 iDeCoの運営・管理を行う金融機関

iDeCoは人によって拠出限度額が異なる点に注意が必要です。

iDeCoのメリット

iDeCoは税制上の優遇が多いのが最大のメリットです。

- 掛金や手数料が全額所得控除の対象となる

- 利益・運用益が非課税となる

- 受取金は公的年金控除や退職所得控除の対象となる

また、iDeCo対象の投資商品が比較的低リスクな点もメリットだと言えます。

iDeCoのデメリット

- 60歳まではお金を引き出ない

- 元本割れのリスクがある

- 所得税がゼロだと所得控除なし・手数料持ち出しになる

- 掛金の拠出を止めても口座管理などの手数料が発生する

- 中途脱退時の「脱退一時金」の受取条件が非常に厳しい

以上のデメリットから、iDeCoへの加入は自らの現状を考慮に入れた上で慎重に加入を検討する必要があります。

「守りの貯蓄」と「攻めの貯蓄」で貯蓄を増やそう

貯蓄が少ない人は、まず積立定期預金などの「守りの貯蓄」を行うのが先決です。

ただ、そこからさらに貯蓄を増やすためには、多少リスクを負ってもつみたてNISAなどの「攻めの貯蓄」を行うことも必要です。

それによって将来への安心材料が増えるでしょう。(執筆者: 元銀行員 大岩 楓)