厚生年金保険の加入期間が原則として20年以上ある方が、65歳に達した時点で、その方に生計を維持されている次のような親族がいる場合、加給年金という年金版の家族手当が老齢厚生年金に加算されます。

・ 65歳未満の配偶者(事実婚も含む)

・ 18歳到達年度の末日までの間にある子供、または1級か2級の障害状態にある20歳未満の子供

このような加算対象になる親族がいる場合でも、ねんきん定期便などには加給年金の情報が記載されていないため、どういった時に加算されるのかを、把握しておく必要があるのです。

前者の65歳未満の配偶者を対象にした加給年金は、2021年度額で22万4,700円になります。

原則65歳になると厚生年金保険から支給される老齢厚生年金は、勤務先から受け取った月給や賞与の平均額と、厚生年金保険の加入期間を元にして算出するため、人によって金額が違うのですが、加給年金は一律になります。

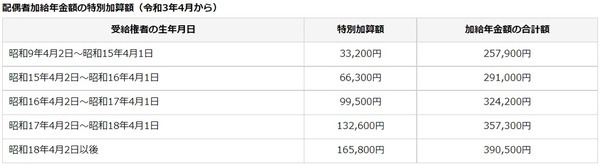

ただ22万4,700円に上乗せされる配偶者の特別加算は、老齢厚生年金の受給者の生年月日に応じて金額が変わるため、「加給年金+特別加算」は次のような金額(表の右側)になるのです。

参照:日本年金機構

これから新たに老齢厚生年金を受給する方の場合、「加給年金+特別加算」は39万500円になるため、加算対象になる配偶者がいる場合には、月に3万2,541円(39万500円÷12)くらい年金額が増えるのです。

一方で子供に加算される加給年金は、1人目と2人目は1人につき、2021年度額で22万4,700円になります。

また3人目以降の子供は1人につき、2021年度額で7万4,900円になるため、配偶者と子供1人が加算対象という場合には、61万5,200円(39万500円+22万4,700円)になります。

このような特徴のある加給年金ですが、次のようなケースに該当すると、受給できなくなる場合があるのです。

目次

ケース1:失権事由に該当した時

加給年金の加算対象になる配偶者や子供が、次のような失権事由に該当した時は、加給年金を受給できなくなります。

・ 配偶者や子供が死亡した時

・ 配偶者や子供が老齢厚生年金の受給者によって、生計を維持されなくなった時(例えば配偶者や子供の年収が恒常的に、850万円以上になった時)

・ 配偶者と離婚した時

・ 配偶者が65歳に達した時

・ 子供が養子縁組によって、老齢厚生年金の受給者の配偶者以外の養子になった時

・ 養子縁組による子供が、老齢厚生年金の受給者と離縁した時

・ 子供が結婚した時

・ 子供が18歳到達年度の末日を迎えた時、または1級か2級の障害状態にある子供が20歳に達した時

・ 1級か2級の障害状態にある子供について、その事情がなくなった時(18歳到達年度の末日までの間にある場合を除く)

配偶者が65歳に達すると上記のように、加給年金を受給できなくなりますが、配偶者が次のような要件を満たす場合、加給年金は振替加算に切り替わり、配偶者が受給する老齢基礎年金に加算されます。

・ 生年月日が1926年4月2日から1966年4月1日までの間にあること

・ 配偶者が65歳から老齢厚生年金を受給できる場合、配偶者に関する厚生年金保険の加入期間が、原則として20年未満であること

この振替加算は加給年金と違って、配偶者に対して加算されるため、65歳以降に死別や離婚した場合でも、引き続き受給できるのです。

なお振替加算に関する情報も加給年金と同様に、ねんきん定期便などに記載されておりません。

また2017年頃に約10万人に対する振替加算の支給漏れが、総額で約598億円もあったことが発覚して、大きな話題になったので、加給年金以上に加算要件を把握しておく必要があるのです。

ケース2:配偶者が障害年金や老齢厚生年金の受給を始めた時

配偶者が障害基礎年金や障害厚生年金などの、障害年金を受給することになった時は、加給年金は支給停止になります。

また配偶者に関する厚生年金保険の加入期間が、原則として20年以上になると、加給年金は支給停止になります。

ただ20年以上になって加給年金が支給停止になるのは、配偶者が60歳から65歳になるまでの間に、老齢厚生年金の受給を始めた時になるため、それまで加給年金は加算されるのです。

60歳から65歳になるまでの間に受給できる老齢厚生年金のひとつとして、特別支給の老齢厚生年金があります。

この特別支給の老齢厚生年金とは、もともと60歳だった老齢厚生年金の支給開始を、65歳に引き上げしている期間中に、厚生年金保険の加入期間が1年以上ある方に対して、経過措置で支給する年金になります。

会社員だった方の場合、特別支給の老齢厚生年金の支給開始は、生年月日(括弧内は女性の場合)に応じて、次のような年齢になっているのです。

・ 1953年(1958年)4月1日以前:60歳

・ 1953年(1958年)4月2日~1955年(1960年)4月1日:61歳

・ 1955年(1960年)4月2日~1957年(1962年)4月1日:62歳

・ 1957年(1962年)4月2日~1959年(1964年)4月1日:63歳

・ 1959年(1964年)4月2日~1961年(1966年)4月1日:64歳

・ 1961年(1966年)4月2日以降:65歳への引き上げが完了

これを見るとわかるように、65歳になる前に老齢厚生金を受給できる方は徐々に減っていき、いずれはいなくなります。

しかし繰上げ受給の制度を利用すれば、1961年(1966年)4月2日以降に生まれた方であっても、60歳から65歳になるまでの間に老齢厚生年金を受給できます。

そのため厚生年金保険の加入期間が原則として20年以上ある方が、繰上げ受給を利用する場合には、加給年金の支給停止に注意する必要があるのです。

ケース3:老齢厚生年金の全額が支給停止になった時

厚生年金保険に加入する年齢の上限は70歳になるため、賃金月額や労働時間などの労働条件が、所定の加入要件を満たしている場合には、この年齢になるまで加入します。

60歳から70歳までの間に厚生年金保険に加入している場合、または70歳以降も厚生年金保険の加入要件を満たす労働条件で働いている場合、在職老齢年金という制度によって、老齢厚生年金の全部または一部が支給停止になるのです。

65歳以上の方の場合、老齢厚生年金の支給停止が始まる目安は、「月給+直近1年間の賞与の総額÷12」と、「老齢厚生年金(加給年金や経過的加算は含まない)÷12」の合計が、47万円を超えた時になります。

また支給停止になる老齢厚生年金の目安は、47万円を超えた額の2分の1になります。

こういった仕組みによって老齢厚生年金が支給停止になった場合、老齢厚生年金の支給停止が一部にとどまれば、加給年金は加算されます。

一方で老齢厚生年金の全部が支給停止になった場合、加給年金は加算されないため、受給できなくなってしまうのです。

このように47万円を超えるか否かを判定する際は、加給年金を含めないのに対して、在職老齢年金によって老齢厚生年金の全部が支給停止になる時は、加給年金も一緒に支給停止になる点に、注意する必要があります。(執筆者:社会保険労務士 木村 公司)