「投資ってよく分からないし、面倒くさそう…」そんな印象があって、ずっと投資信託には手が出せずにいました。

いざ始めてみると想像していたより開設が簡単で、1年間で定期預金の利息ではなかなかありえないほどの利益を得られました。

この記事では、初心者でも積立投資はハードルが高くない理由と、実際に1年間運用してみた結果を銘柄・金額とあわせて紹介します。

目次

初心者に投資はハードルが高いと思い込んでいた

資産運用は定期預金だけではなく投資も視野に入れた方が良いとよく耳にしますが、知識がない初心者には運用するのが難しいという印象がありました。

筆者が投資を始める前に不安に感じていたポイントと、実際運用してみて「積立投資はハードルが高くない」と感じた理由をご紹介します。

不安1:お金がないと始められない

「投資ってお金に余裕のある人がやることでしょ?」という声をよく聞きます。

確かに積立投資は長期間コツコツと資産運用していく方法なので、生活費を投資に充てるのはおすすめしません。

しかし生活費を切り詰めて1か月に数万円も積み立てる必要はなく、銀行によっては月々100円から積み立てることも可能です。

100~1,000円くらいなら、無駄遣いを投資にわませば無理なく始められる金額だと感じました。

例えば毎月1,000円を10年間積立投資した場合、最終的な積立金額は

・ 利回り3%なら13万9,741円(利益1万9,714円)

・ 4%なら14万7,250円(利益2万7,250円)

・ 5%なら15万5,282円(利益35,282円)

になります。

メガバンクの定期預金利息は0.01%のところが多いので、10年間毎月1,000円貯金しても利息は60円ほどになります。

ただし、投資は確実に利益ができるものではなく元本割れする可能性もあるので、生活に無理のない範囲の金額で始めることをおすすめします。

不安2:種類が多すぎて何を選んだら良いか分からない

筆者が投資を始めてみようと考えたのは、中田敦彦さんのYouTube大学がきっかけでした。

初心者でもリスクが少ない投資先として、上場の審査が厳しい米国株のインデックスファンドを長期的に運用することをおすすめされていました。

デイトレードや個別銘柄への投資はギャンブル的な要素が多く損失が出やすいですが、インデックスファンドなら低コストで中長期的に利益を狙いやすい投資方法です。

知識がないなら、プロや経験者がすすめる商品を購入するのも手だと感じました。

不安3:口座開設が面倒

つみたてNISAの口座開設は定期預金口座よりも開設が難しく、面倒だというイメージがあったのですが、筆者が開設した楽天証券の口座はスマホで本人確認ができ、必要事項を入力するだけで総合口座とNISA口座が同時に開設できました。

証券会社によっては先に総合口座を開設してから、別でNISA口座の開設が必要になることもあるので、手続きが面倒だという人は同時開設できる証券会社で手続きすることをおすすめします。

不安4:損をしそうで怖い

投資に良いイメージが持てない場合、「損をしたら怖い」という印象が強いと思います。

確かに元本割れすることもありますが、その商品を売却しない限り損失が出ることはありません。

実際上がったり下がったりするのでその都度売却を考えるのではなく、長期運用を前提として「最終的にプラスになれば良い」という心持ちでいることが大切です。

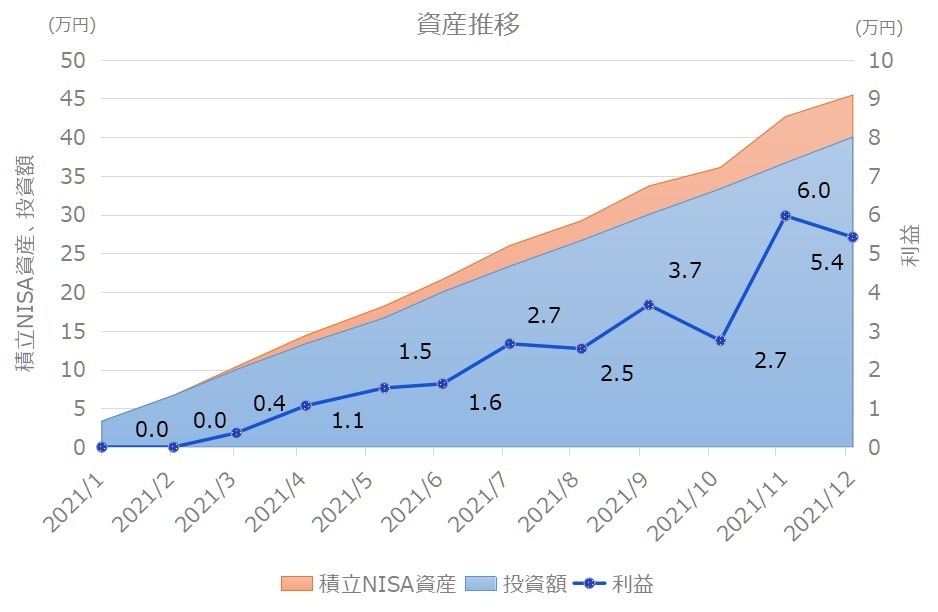

実際に購入している銘柄と金額を公開

購入銘柄:楽天証券 eMAXIS Slim米国株式(S&P500)

積立金額:毎月3万3,333円

結果:手数料(信託報酬)差し引いて、年間で5万4,168円の利益が出ました。

つみたてNISAの年間上限が40万円なので、月上限額の3万3,333円を貯蓄の一部から投資にまわしています。

銘柄は中田敦彦さんもおすすめしていた米国株のインデックスファンドで、500社に厳選された商品にしました。

つみたてNISAに向いている人

1年間積立投資をしてみて、つみたてNISAには以下のような人が向いていると感じました。

1. 難しいことは分からないので専門家に任せたい

株価の変化を見て売買を繰り返すわけではないので、専門的な知識がなくても預けておけるのが初心者向きです。

2. 長期的に資産を増やしたい人

年間40万円と上限はありますが、最長で20年間投資で得た利益が非課税になるので、長い期間かけてコツコツ資産を増やしたい人に向いています。

3. いきなり大きな金額を投資するのは不安

少額から始めることができるつみたてNISAは、「損をするのが怖い」という人でも始めやすい制度です。

まずは無理のない金額から始めてみることをおすすめします。(執筆者:川井 奈央)