給与明細を見るとわかるように月給からは、所得税、住民税、雇用保険の保険料、社会保険(健康保険、厚生年金保険)の保険料などが徴収されています。

この中の社会保険の保険料は「当月徴収」ではなく、「翌月徴収」になっている場合が多いです。

そのため2月分の社会保険の保険料は、翌月の3月に受け取る月給から徴収されるため、2月中に入社した方の場合、最初に受け取る2月分の月給からは、社会保険の保険料は徴収されません。

しかし2月に入社して、その月のうちに退職する場合、最初に受け取る2月分の月給からも、社会保険の保険料が徴収される場合があります。

そのうえ社会保険の保険料は「日割り」にはならないため、2月に数日しか勤務しなかったとしても、1か月分の保険料が徴収されます。

こういったルールのため、入社して数日で退職した場合には、給与の手取りがほぼゼロになるケースがあるのです。

また月給の金額が少なくて、社会保険の保険料の全部を徴収できない場合、その分の支払いを退職した従業員に求めるケースがあります。

ただ厚生年金保険の保険料については、

・ 2月中に再就職して別の会社の厚生年金保険に加入した場合、

・ または2月中に国民年金に加入した場合、

退職した勤務先から還付を受けられるのです。

目次

「月末に退職すると社会保険の保険料が増えて損」は本当か

社会保険の被保険者の資格を喪失するのは原則として、退職日の翌日です。

また社会保険の保険料は原則として、資格喪失日が属する月の前月まで徴収されます。

そのため例えば2月15日に退職した場合、資格喪失日はその翌日の2月16日になるため、資格喪失日が属する月の前月である1月まで、社会保険の保険料が徴収されます。

一方で2月末に退職した場合、資格喪失日はその翌日の3月1日になるため、資格喪失日が属する月の前月である2月まで、社会保険の保険料が徴収されます。

つまり月末に退職すると、社会保険の保険料が1月分増えるため、月末に退職しない方が良いと主張する方がいるのです。

反論1:途切れることなく、社会保険には加入しなければならない

ただ現在の日本は「国民皆保険・国民皆年金」になっているため、すぐに再就職しなかった場合、公的医療保険は「国民健康保険」、公的年金は「国民年金」などの制度を選んで、加入手続きをしなければなりません。

そのため2月15日に退職し、2月分の社会保険の保険料が徴収されなかったとしても、2月分の国民健康保険と国民年金の保険料を納付する必要があるのです。

また、

・ 社会保険の保険料は勤務先が半分を負担ですが、

・ 国民健康保険と国民年金の保険料は全額を自分で負担します。

これに加えて国民年金の保険料を納付した期間は、原則65歳になった時に老齢基礎年金しか支給されませんが、厚生年金保険の保険料が徴収された期間は、老齢基礎年金に上乗せして老齢厚生年金が支給されます。

こういった点から考えると、

と思うのです。

例外は「扶養に入る場合」

なお退職後に配偶者が加入する社会保険の扶養に入れる場合、公的医療保険や公的年金の保険料を負担する必要がなくなります。

このようなケースであれば、月末に退職しない方が良いという主張を参考にしても良いのかもしれません。

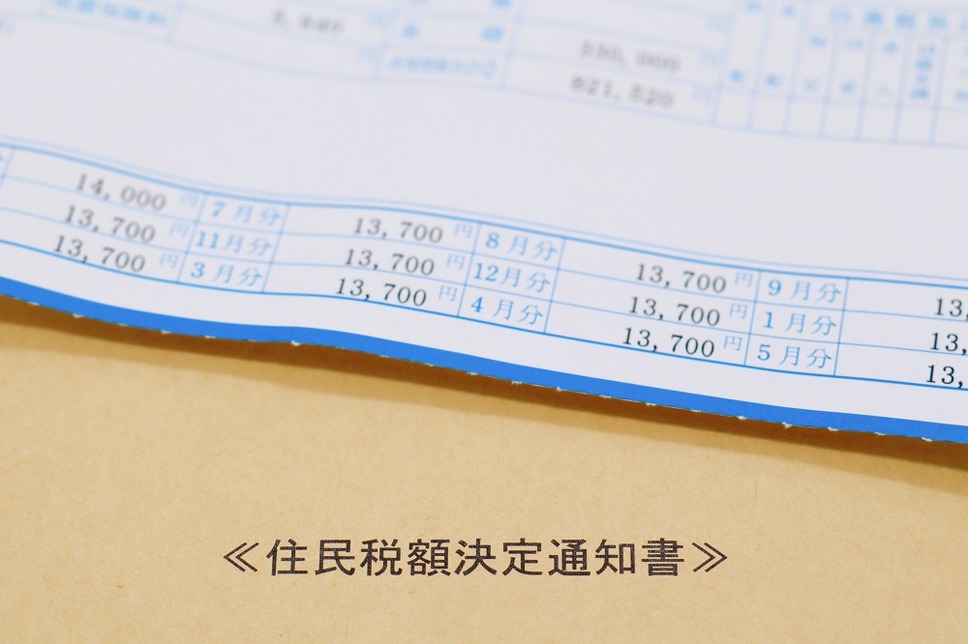

「1~4月に退職すると住民税がたくさん引かれて損をする」は本当か

年末調整が終わった後に勤務先は、1~12月までに各従業員に支払った給与が記載された「給与支払報告書」を、翌年の1月末までに、各従業員が住んでいる市区町村に提出します。

この中に記載されているデータを使って市区町村は、各従業員に課税される月々の住民税を計算し、その計算結果を5月末までに勤務先に送付します。

また計算結果が送付された勤務先は、6月~翌年の5月までの1年を通じて月給から月々の住民税を徴収し、原則として翌月の10日までに各従業員が住んでいる市区町村に納付するのです。

このような仕組みは「特別徴収」と呼ばれておりますが、6~12月に退職し、かつ次のような徴収方法を従業員が希望しなかった場合、納付書などで住民税を自分で納付する「普通徴収」に切り替わります。

・新しい勤務先での特別徴収

一方で翌年の1~4月に退職した場合、従業員の希望の有無にかかわらず、残りの住民税は一括徴収されるのです。

そのため例えば1月に退職すると、1月分の住民税に加えて、2~5月分の住民税が徴収されます。

また例えば4月に退職すると、4月分の住民税に加えて、5月分の住民税が徴収されます。

反論2:納付すべき住民税を先払いしているだけ

これによって住民税の負担が増えるのですが、5月までに納付することが決まっている住民税を先払いしているだけであり、かつ自分で住民税を納付する手間が省けるので、プラスにとらえた方が良いと思うのです。

なお5月に退職すると、残り1月分の住民税しか徴収されないため、他の月と変わりはありません。

給与明細と源泉徴収票はしばらく保管しておく

入社した直後や退職する直前は、社会保険の保険料や住民税の徴収において、上記のようなイレギュラーなことが起きるため、給与明細の中を確認した方が良いでしょう。

また給与明細はすぐに捨てないで、しばらくは保管しておいた方が良いと思います。

その理由として退職した勤務先が、従業員に還付すべき厚生年金保険の保険料を還付しなかった場合、給与から天引きがあったことの証明になるからです。

また退職した後に、

・ 国民健康保険に加入するか、

・ 健康保険の任意継続被保険者になるかで迷っている時にも、

給与明細は役に立ちます。

こういった時は納付する保険料の低い方を選んだ方がお得になりますが、国民健康保険の保険料については、市区町村のウェブサイトなどで試算できます。

一方で健康保険の任意継続被保険者の保険料は、退職する直前に徴収された健康保険の保険料の2倍程度になる場合が多いため、給与明細が残っていると試算しやすいのです。

年末まで再就職しなかった場合、翌年1月1日から5年以内に所得税の確定申告を実施すると、給与から徴収された所得税が還付される可能性があります。

この所得税の確定申告の際には、退職した勤務先から渡された源泉徴収票が必要になり、また年末までに再就職した場合には、新しい勤務先から源泉徴収票の提出を求められます。

そのため給与明細に加えて源泉徴収票も、しばらくは保管しておいた方が良いと思います。(執筆者:社会保険労務士 木村 浩司)