決算書は会社の実績であり、株を購入するうえで重要視すべき材料の一つでしょう。

本記事では

- 決算書の見方

- 財務の重要な指標を紹介

- 健全な財務状況を見極めるポイント

- 実際に企業を分析

を解説していきます。

目次

決算書の構成

まずは決算書の簡単な概要について説明していきます。

決算書は

- 貸借対照表:貸借対照表とは決算期時点の会社の資産と負債の状況を表したもの

- 損益計算書:損益計算書は1年間を通した会社の成績を表したもの

に分かれています。

損益計算書は1年間で計上した売上とそれに対する原価、そしていくら利益を計上したか記載されています。

しかし、損益計算書だけでは、1年間の成績のみしか把握できず、その時の会社の状態が分かりません。

借金は返済できているのか、現金は十分に保有しているのか等は貸借対照表を見る必要があります。

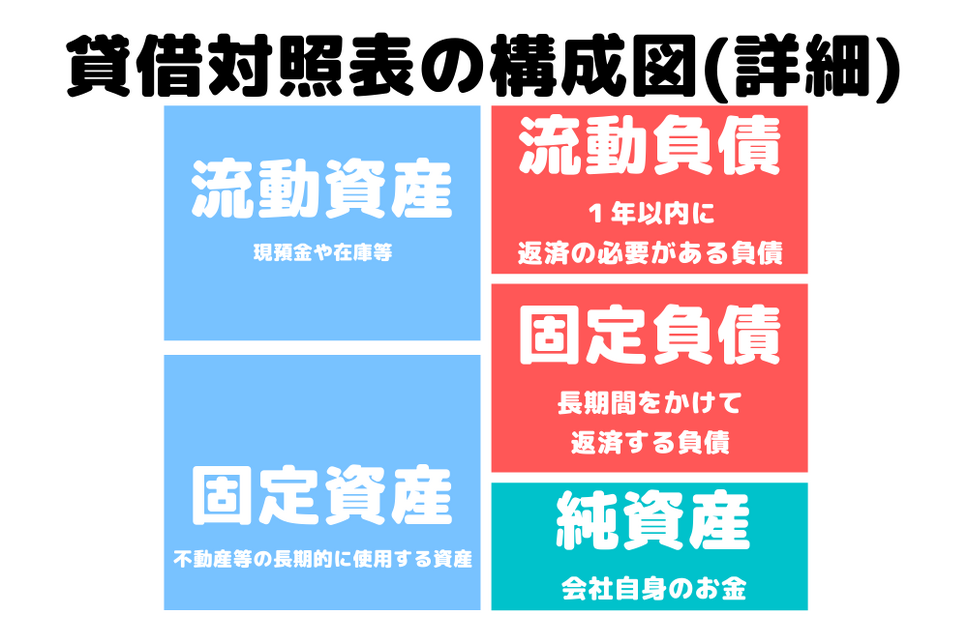

では、その貸借対照表ですが、下記図のように構成されています。

最初は大体の雰囲気を掴む程度で問題ありません。

さらに細かくすると下記図のようになります。

流動資産:現預金や在庫等

固定資産:不動産等の長期的に使用する資産

流動負債:短期借入金や支払手形等の短期的に支払う必要がある負債

固定負債:長期借入金等の長い期間をかけて返済する負債

純資産:会社自身のお金。利益を積み上げれば、この部分がその都度増える。

では、次に貸借対照表を用いた企業の分析方法を見ていきます。

決算書から会社の安全性を考える

決算書をチェックするうえで重要な観点は3つあります。

- 安全性

- 効率性

- 収益性

その中でも会社の存続性を図る「安全性」について説明をしていきます。

会社の安全性

決算書を見た際、初めにみる箇所は人それぞれですが、私はまず会社が借入及び自己資本を何に使用しているかを見ます。

企業が事業を拡大していくうえで借入は非常に大事な資金調達方法ですが、適切な借入とそうでない借入があり、それをチェックしていきましょう。

自己資本比率(計算式:自己資本比率(%)=自己資本÷総資本×100)

この数値は高ければ高いほど良く、仮にこの数値がマイナスの場合「債務超過」と言い、会社が保有する資産(現金、不動産等)を全て負債によって賄っていると言えます。

投資対象としては最低でも50%以上欲しいと私は考えています。

※自己資本とは簡単に言い換えると負債ではない会社自身のお金

固定長期適合率(計算式:固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100)

固定長期適合率とは固定資産に対する自己資本と固定負債の割合を表す指標

この数値は100%未満であることが好ましく、会社の固定資産(長期で使用する資産で不動産等が当てはまります)を自己資本と固定負債で賄えていることを意味します。

一方で100%を超えてしまうと、流動負債(短期的に支払を求められるもの)で固定資産を一部賄っていることとなり、今後お金のやりくりで困窮してしまう可能性が高いです。

上記の指標等を用いて、会社の借金がどの資産に当たるかを見極めることは会社の実態を把握するうえで大切です。

それにより、会社の短期的または長期的な支払能力を図ることが可能になります。

では、次の章では実際に日経平均225の銘柄である「ANAホールディングス」の数値を参考に分析を行いましょう。

ANAホールディングスの分析

上記の決算書の見方を参考にANAを分析していきましょう。

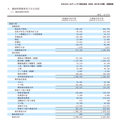

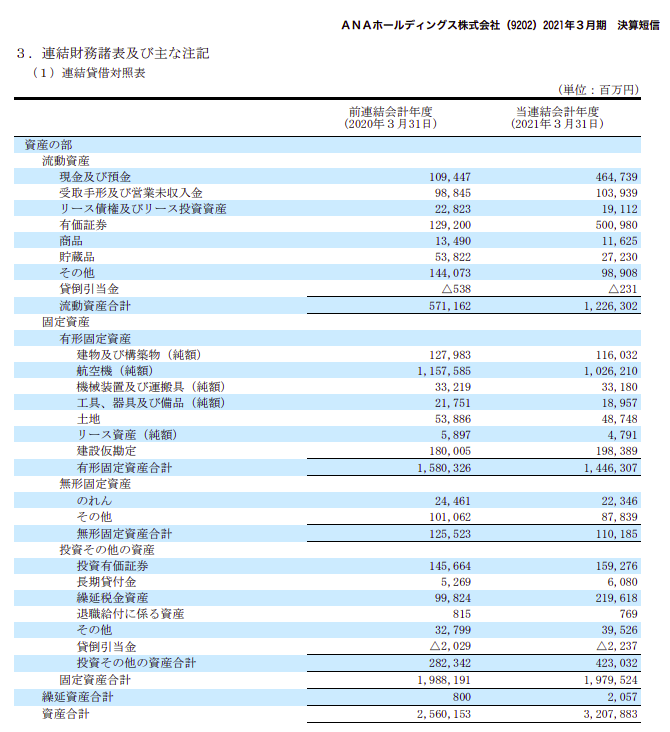

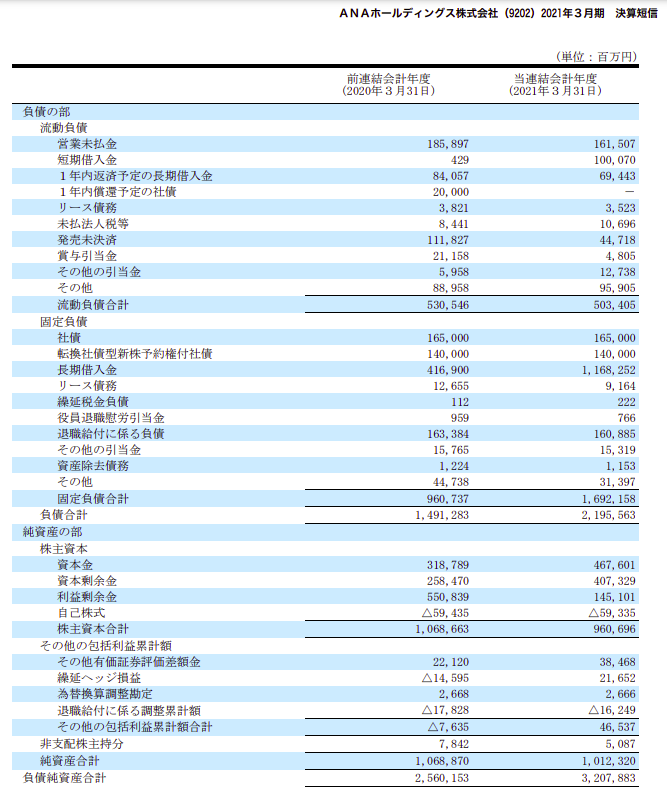

こちらが実際に発表されている決算書になります。

提供元:ANA

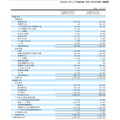

提供元:ANA

まず2021年3月期決算のANAの数値を下記の通り纏めています。

(百万円)

| 流動資産 | 1,226,302 | 流動負債 | 503,405 |

| 固定資産 | 1,979,524 | 固定負債 | 1,692,158 |

| 自己資本 | 1,007,233 | ||

| 総資産 | 3,207,883 | 総資産 | 3,207,883 |

ここから自己資本比率、固定長期適合率を計算していきます。

- 自己資本比率31.4%=1,007,233÷3,207,883×100

- 固定長期適合率73.3%=1,979,524÷(1,692,158+1,007,233)×100

※

自己資本比率:総資本(自己資本+負債)に対する自己資本の割合を表す指標

固定長期適合率:固定長期適合率とは固定資産に対する自己資本と固定負債の割合を表す指標

自己資本比率は日本企業の平均が30%前後であるのに対し、ANAは31.4%と平均をやや上回っています。

また下記グラフの通り、2020年3月期の自己資本比率は41.4%、2019年3月期は40.9%となっており、自己資本が減少しており、業況に大きく影響を受けていることが分かります。

固定長期適合率については100%を大きく下回っており、長期的な支払能力はこの指標上特段問題ないと思われ、すぐに資金繰りで困窮するようなことはないかもしれません。

また、直近4年についても、下記グラフの通り全て100%を下回る水準です。

2020年3月期以前と比較し2021年3月期の数値が減少しており、この数値だけを見れば良化しているように思います。

しかし、実際は長期借入金を調達したため固定負債の金額が大幅に膨れ上がり、2020年3月期の98.3%と比較し大幅に減少しています。

そのため、安易に業況が改善していると考えず、借入調達による返済負担も考慮し、総合的に考える必要がある点は留意が必要です。

貸借対照表アレルギーはすぐに治る

貸借対照表を見たとき、数字が羅列されているので苦手意識を持つ方もいるかもしれません。

構造を把握し、どこにどんな数値が記載されているかを把握できれば、簡単に会社の内容を知ることができます。

本記事があなたのより良い投資の一助となれば幸いです。(執筆者:FP技能士2級、証券外務員1種、証券外務員内部管理責任者 前川結衣)