個別株を購入する際は有価証券報告書等に記載されている財務諸表を参考にされる方が多いかと思います。

決算書の数値をどう捉え、分析するかを身に着けることができれば、様々な情報に惑わされずに会社の実態を把握することができます。

本記事では分析するうえで重要な各種指標を分かりやすく解説していきます。

※有価証券報告書:企業の概況、事業の状況、財務の状況などが書かれている報告書

目次

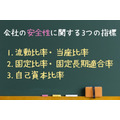

会社の安全性に関する3つの指標

この章では会社の安全性を評価する3つの指標を紹介します。

会社を長期的に経営していく中で安全性は重要であり、投資対象が長期的に存続していくかを判断する際には重要な点になります。

1.流動比率・当座比率

1つ目は流動比率、当座比率です。

流動比率、当座比率は企業の短期的な支払能力を見るうえで重要な指標になります。

流動比率とは

1年以内に回収できる資産が、1年以内に支払わなければいけない負債をどれだけ上回っているのかの割合

当座比率とは

換金性の高い資産が、1年以内に支払わなければいけない負債をどれだけ上回っているのかの割合

流動比率・当座比率を計算する前に

計算方法を紹介する前にこちらの用語を覚えておいてください。

- 流動資産:現金、売掛金、在庫、未収入金、短期貸付金等の資産を言い、1年以内に現金回収される資産。

- 当座資産:流動資産の中でも換金性の高い現金、受取手形、売掛金、有価証券を指す。

- 流動負債:買掛金、支払手形、短期借入金等の資産を言い、1年以内に支払が生じる負債。

流動比率・当座比率の計算方法

それでは、流動比率、当座比率の具体的な計算方法を紹介します。

流動比率(%)=流動資産÷流動負債×100

当座比率(%)=当座資産÷流動負債×100

※流動比率:1年以内に回収できる資産が、1年以内に支払わなければいけない負債をどれだけ上回っているのかの割合

当座比率:換金性の高い資産が、1年以内に支払わなければいけない負債をどれだけ上回っているのかの割合

流動比率・当座比率の目安は

各指標の正常な水準は業種によって異なるものの、一般的には

- 流動比率が150%以上

- 当座比率は100%以上

が好ましいです。

流動比率及び当座比率が上記の水準を下回った場合、

1年以内に返済を要する流動負債に対して、流動資産が不足してしまう状態であるため、返済する能力がない可能性があると判断できます。

例えば、

短期借入金が100あるのに対して、当座資産である現金、売掛金等が90しかない場合、残りの10は返済ができないため、返済を先延ばしにする等の措置が必要となり、企業として安全性があるとは言えない状況です。

2.固定比率・固定長期適合率

流動比率が短期的な支払能力を図る指標であるのに対し、固定比率は長期的な支払能力を図る指標になります。

固定比率とは

長期間保有する資産(ビルや設備など)を自己資本でどれだけ賄っているのかを図る指標

※自己資本:利益など返済する必要が無いもの

固定長期適合率とは

長期間保有する資産を固定負債と自己資本でどれだけ賄っているのかを図る指標

※固定負債:1年以内に返済しなくても良いもの

(土地、建物、設備、無形固定資産、投資など)

固定比率・固定長期適合率の掲載方法

計算式は下記の通りです。

固定比率(%)=固定資産÷自己資本×100

固定長期適合率(%)=固定資産÷(固定負債+自己資本)×100

固定比率:固定長期適合率の目安は

それぞれ目安としては

- 固定比率:100%以下

- 固定長期適合率:100%以下

が好ましいです。

固定比率が100%未満であれば固定資産を自己資本で賄えている状態となり、固定比率が100%を超えるとその一部を負債で賄っている状態ということになります。

その場合、借入の負担が多く返済が滞るリスクがあることに加え、過剰投資の状態で事業に失敗をした場合、事業に対する影響は計り知れないです。

固定長期適合率が100%超えている状態の場合、企業は長期で使用する資産を短期的に支払する必要がある短期借入等の流動負債で賄っている部分があることとなり、

資金繰り面において懸念があると判断できます。

※流動負債:買掛金、支払手形、短期借入金等の資産を言い、1年以内に支払が生じる負債。

3.自己資本比率

安全性を図るうえで代表的な指標であり、就職活動等の様々な場所で聞かれたことがある方も多いのではないでしょうか。

自己資本比率とは

会社の総資産に対する自己資本(負債以外の部分で、会社自身のお金)の割合を表したもの

であり、数値が大きいほど好ましいです。

自己資本比率の計算方法

計算式は下記の通りです。

自己資本比率の目安は

何%以上が好ましいかという点については業種によって異なりますが、

50%以上あれば倒産はしにくいです。

30%以上でも業種によっては好ましい場合もあります。

マイナスになった場合は「債務超過」(負債が超過している状態)と言い、全ての資産を債務によって保有している状態であり要注意です。

効率性に関する指標

効率性とは会社が資産をどの程度の速さで回転できているかを図る指標です。

これらを活用することにより、会社の資産に価値のないもの(不良在庫等)がないか判断することができます。

売上債権回転期間

商品を販売してから、販売代金を回収するまでの期間を見る指標です。

※売上債権:売掛金、受取手形

売上債権開店期間の計算方法は

計算方法は下記の通りです。

売上債権回転期間(月)=売上債権÷月商(月の売上)

売上債権開店期間の目安

業種によって適正な数値が全く異なるため、一概に何カ月程度が好ましいと言うことができませんが、

おおよそ3カ月以内

であれば特段懸念はないものと思っていただいても問題ないと思います。

この指標が長期化していれば、不良債権(販売したものの、取引先の支払能力がないため代金を回収できないもの)があるかもしれないと疑うことができます。

棚卸資産回転期間

棚卸資産とは商品や材料等の在庫を意味します。

棚卸資産回転期間の計算方法

計算式は下記の通りです。

こちらも売上債権回転期間と同様に業種によって適正な水準は異なりますが、一般的には

3か月程度を超えると留意を要します。

また、あまりにも過大な在庫による回転期間の増加は不良在庫の疑いがあります。

収益性に関する指標

総資本経常利益率

総資本経常利益率とは総資本に対して経常利益をどれだけ生み出せているか判断する指標になります。

総資本経常利益率の計算方法

計算方式は下記の通りです。

この値が高ければ効率的に収益を生み出していることとなり、会社の収益性を図る重要な指標です。

総資産、経常利益とは

総資本とは企業が保有する全ての資産の合計です。

経常利益とは本業と本業以外からの収益から本業以外の費用を差し引いたものです。

経常利益の計算方法は下記の通りです。

経常利益=営業利益+営業外収益−営業外費用

決算書は確実な情報源

会社の実態を把握するうえで上記指標は重要な役割を果たします。

将来のことは誰にも分からないため全ては憶測となりますが、決算書はその会社の確かな事実であり確実な情報源です。

投資先を比較する際にこういった指標を活用し、それぞれの会社の経営状況を把握するのにもお勧めです。(執筆者:FP技能士2級、証券外務員1種、証券外務員内部管理責任者 前川結衣)