「老後の資金形成に向けて、つみたてNISAをはじめた方が良い」という話を聞いたことがある方は、きっとたくさんいらっしゃるでしょう。

しかし、以下のような疑問をお持ちではないでしょうか。

「せっかくつみたてNISAを始めるなら、お得に始めたい」

そこでこの記事では、楽天証券の「らくらく投資」サービスを使ったつみたてNISAの始め方を紹介します。

ベストな始め時や、楽天ポイントがどれくらいたまるのかにもついても、節約主婦目線でご紹介しますので、ぜひ参考になさってください。

目次

つみたてNISAとは?

まずはつみたてNISAの概要とメリットについて、みておきましょう。

| 非課税枠 | 非課税期間 | 投資方法 | 投資商品 |

| 年間40万円 | 最長20年間 | 積立投資(毎月一定額投資する) | 投資信託、ETF ※金融庁の指定した210本 |

※2022年4月3日現在

つみたてNISAの最大のメリットは「最長20年間、投資利益が非課税になる」という点です。

通常、投資で得た利益には20.315%の税金がかかりますので、20年という長期間に渡って非課税になるのはメリットが大きいですね。

つみたてNISAの非課税枠は年間40万円が上限です。

これは月額に直すと3万3,333円です。

パートで働く方にとっても捻出しやすい金額と言えます。

もちろんもっと少ない金額から始めてもかまいません。

またつみたてNISAで選べる対象商品は、金融庁が指定する「長期・積立・分散投資に適した商品」に限られており、投資ビギナーにとって安心できる設計となっています。

ベストな始め時は?

最長20年間という非課税期間のメリットをフルに享受するためには、60歳定年から逆算して40歳までに始めておくのがベストなタイミングと考えます。

積立期間が長いほど、「ドルコスト平均法」により長期投資のメリットも得やすいです。

一括投資の場合は「下がったときに買う」「上がったときに売る」を、タイミングを見計らって行います。

私も仮想通貨やFXに手を出してみたことがありますが、投資ビギナーの主婦にとっては、ベストな買い時や売り時はまずわかりませんでした。

積立投資の場合はそのようなことを考える手間も要りません。

一定の購入金額で買い続けることで、下がっているときにはたくさん買い、上がっているときには少なく買うを繰り返すので、長期的にみると損得がならされて購入金額が安定します。

よって利益も安定的に出せる可能性が高くなるのです。

ちなみにつみたてNISAは売却可能ですので、どうしてもまとまったお金が必要なときには現金化もできます。

その点が、原則として60歳になるまで資産を引き出せないiDeCo(個人型確定拠出年金)とは異なります。

楽天証券ではじめるメリット

楽天証券でつみたてNISAを始める場合、以下のようなメリットがあります。

楽天証券と同じく、ビギナーでも使いやすいと評判の良い、SBI証券も比較材料として記載しました。

| 楽天証券 | SBI証券 | |

| 取扱商品数 | 180本 | 178本 |

| 最低積立金額 | 100円 | 100円 |

| 取引手数料 | 0円 | 0円 |

| たまるポイント | 楽天ポイント | dポイント、Tポイント |

楽天証券のつみたてNISA取扱商品数は178商品ですから、金融庁の指定した210商品の大半は扱っているとみて良さそうです。

最低積立金額は100円から可能です。

気軽に始められますね。

投資信託の販売会社へ支払う「販売手数料」は0円ですが、「信託報酬」は商品ごとに設定されており、別途かかります。

信託報酬とは、投資信託の運用や管理にかかる費用のことです。

商品価格の何%と商品ごとに決められていて、低い方が続けやすいです。

同じ信託商品でも証券会社によって信託報酬の設定は異なるので、「もうこれを買いたい」と商品が決まっている方は、SBI証券など他の証券会社と比較してみても良いでしょう。

ポイントについては、取引を通じて楽天ポイントが貯まりますので、楽天経済圏のユーザーにはぴったりと言えます。

「らくらく投資」やってみた

楽天証券がご自分に合っているようなら、さっそくつみたてNISAの口座を開設して、積立を始めましょう。

しかし、投資ビギナーが始めるにあたって1番困るのは、

ではないでしょうか。

180商品もの中から自分に合う商品を選んで金額を指定するのは、知識がないと難しいです。

そこで楽天証券の「らくらく投資」のサービスを使ってみましょう。

「らくらく投資」とは、簡単な9つのアンケート質問に答えると、自分に合った資産配分のバランスファンドをすすめてくれます。

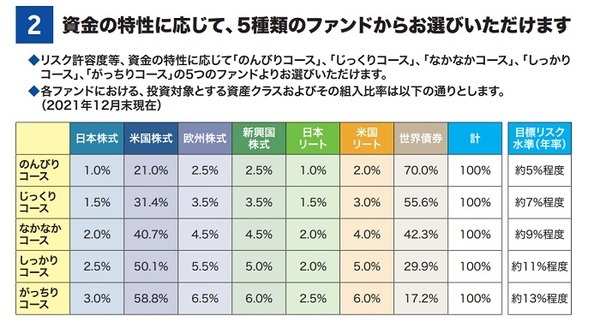

コースは全部で5つ

コースは全部で5つあります。

・ のんびり資産形成コース

・ じっくり資産形成コース

・ なかなか資産形成コース

・ しっかり資産形成コース

・ がっちり資産形成コース

質問の内容も「この中で好きな故事成語はどれですか?」など簡単なものばかりです。

私もやってみたところ、自覚はありませんでしたが意外と攻めの姿勢の持ち主だったようで、「がっちりコース」をすすめられました。

目論見書をみるときの判断基準

コースが決まれば目論見書を読んで、どんな商品がどんな割合で入っているのか、確認します。

目論見書とは、投資判断に必要な情報が記載された「説明書」のようなものです。

想定投資先のリストもありますし、実際の運用実績にも具体的な信託商品名のリストが並んでいます。

このとき具体的な商品名を見ても、投資ビギナーはピンと来ないケースが多いでしょう。

私もあまり詳しい方ではなかったので、マネーの達人の投資関連記事をいくつか読んで仕入れた以下の情報を基準に、目論見書を確認しました。

(1) 米国株式を中心に投資ができる

(2) インデックスファンドなど、市場全体の動きを表す代表的な指数に連動する商品が含まれている

(3) 新興国投資などハイリスクな商品の割合が低い

米国株式は市況により値動きはあっても、数十年と長い目で見れば上昇していくという記事を読み、積立投資するなら米国株式中心にしようと思っていました。

また安定した業績の見込める企業の株式へ投資したいという思いもあったので、米国で時価総額の大きい主要500社で構成する「S&P500」のような株式指標と連動する商品であることも重視しました。

そして、新興国投資などハイリスクな商品は、その割合が高くないようにしました。

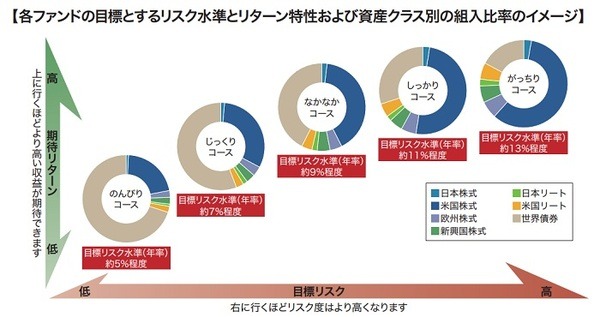

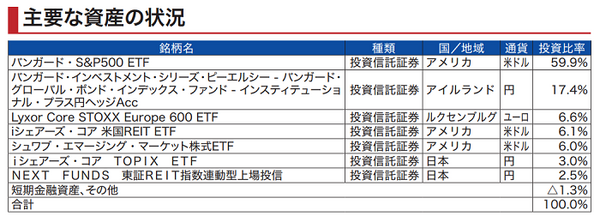

5つのコースの組入比率

5つのコースの組入比率は以下のようになっています。

もし一括投資なら、がっちりコースの組入比率の信託商品は選ばなかったかもしれません。

今回は積立投資のため、長期的な視点で利益が出ることを期待して、少々リスクを取ることにしました。

がっちりコースの実際の運用実績を見ると、インデックスファンドの比率が大きかったので、こちらは希望どおりです。

期中から始めた場合は、上限まで増額できる

つみたてNISAの非課税枠の上限は年間40万円とお伝えしました。

もし期中から積立を始めた場合は、ひと月3万3,333円では上限いっぱいまで枠を使い切れません。

そこで、上限いっぱいまで積立金額を増額することができます。

この設定も、開始時に行いました。

楽天ポイントはどれくらいもらえるのか

楽天証券の「らくらく投資」でつみたてNISAを始めると、さまざまなサービスを通じて楽天ポイントを獲得できます。

どれくらいもらえるのか、最近変更された付与条件の内容とあわせてお伝えします。

楽天カード積立で楽天ポイント獲得

毎月の積立の決済方法に楽天カードを指定しておけば、決済金額100円につき楽天ポイント1pがもらえます。

ただしクレカ決済のポイント付与条件が2022年9月買付分より変更される予定で、購入する信託商品によってはポイント還元率が0.2%に下がります。

0.4%以上:1.0%

0.4%以下:0.2%

らくらく投資の5つのコースの信託報酬は年0.4915%(税込)程度とありますので、1%還元が受けられる見込みですが、自分で個別にファンドを選んだ方は注意してください。

2022年8月から12月の4か月分は、楽天キャッシュで投信購入すると0.5%分のポイント還元がプラスされるキャンペーンもあります。

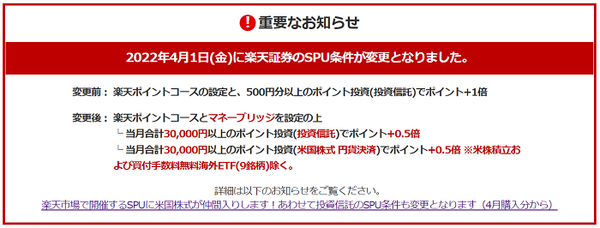

SPUは2022年4月改悪で1倍 → 0.5倍へダウン

2022年3月以前は、商品購入に楽天ポイントを使う「楽天ポイント投資」を毎月500円以上行うと、SPUが+1倍になっていました。

しかし4月に条件が改悪されてしまいました。

らくらく投資でつみたてNISAを月上限3万3,333円まで行う場合、「当月合計3万円以上のポイント投資(投資信託)でポイント+0.5倍」は達成できますのでSPUの+0.5倍は可能です。

楽天ポイントコースを設定の上、毎月の支払いに楽天ポイントを1pでも使えばSPU+0.5倍が適用されます。

ただし4月の条件変更で新たに「マネーブリッジ」の設定も、SPUの条件適用に必要となりました。

「マネーブリッジ」とは、楽天証券口座と楽天銀行口座の口座連携サービスのことです。

楽天カードを決済方法にしている方は、楽天銀行とのマネーブリッジ設定を行っていない場合もありますので、忘れずに連携をしておきましょう。

米国株式の条件は、積立の場合は対象外とありますので、残念ながらこちらの+0.5倍はありません。

思い立ったが吉日、今すぐはじめよう

楽天証券の「らくらく投資」サービスを利用した、つみたてNISAのお得な始め方について、まとめます。

・ つみたてNISAの非課税枠は年間40万円、月額3万3,333円(期中に始める場合は増額設定が可能)

・「らくらく投資」で簡単な9つの質問に答えると自分に合うコースをすすめてくれる

・ 毎月の決済には楽天カードのクレカ払いで楽天ポイント獲得(1%還元もしくは0.2%還元)

・ 楽天ポイントコース払い&楽天銀行口座とのマネーブリッジ設定、月3万円以上の投信購入でSPU+0.5倍

今回、楽天証券のらくらく投資でつみたてNISAを始めてみて、知識はほとんどありませんでしたがスムーズに始めることができました。

これを決めるのに1番労力を要しますが、投資ビギナー向けの記事をいくつか読み、自分の中の判断基準を少しずつ育てていけば納得のいく商品選びができました。

思い立ったが吉日です。

心配な方は月100円から投資できますので、少額で始めてみると良いと思います。(執筆者:石田 彩子)