自動車保険の更新時期を迎え、少しでも保険料を下げたいと思っても何を削ったら良いのか迷うのではないでしょうか。

目次

人身傷害と搭乗者傷害の違い

更には自転車に乗っていた時の補償など、よく分からず曖昧な部分が多いのではないかと思います。

今回は自動車保険を考えるときに大切な3つのステップについて説明いたします。

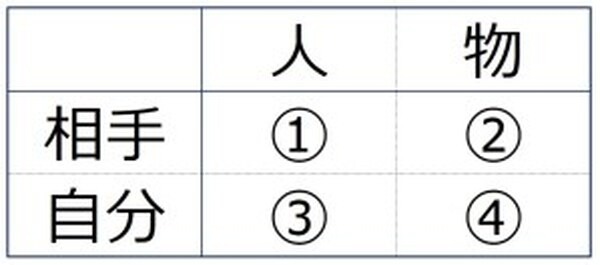

ますは、相手と自分、人と物というようにそれぞれ分けて考えます。

【ステップ1】相手(自分以外)に対する補償

1. 相手の「人」に対する補償(対人補償)

相手の人に対する補償については対人補償と言われるもので、道を歩いている人や自転車に乗っている人、更には車に乗っている人など、自分以外の他人にケガ等を負わせた場合に補償されるものです。

補償金額については無制限を選択される場合が殆どです。

なお、家族(兄弟姉妹は除く)については、自分とみなされますのでご注意ください。

詳細は保険会社にご確認ください。

2. 相手の「物」に対する補償(対物補償)

相手の物に対する補償については対物補償といいます。

具体的には相手の車は勿論、ガードレールや建物、お店の商品など車を運転していて自分以外の他人の物に損害を与えた場合に補償されるものです。

最近は対物補償も無制限を選択される場合が殆どとなっています。

このように、自分以外の他人に対する補償については、無制限を選択するのが一般的となっています。

【ステップ2】自分(家族)に対する補償

3. 自分の「身体」に対する補償(人身傷害)

自分や家族(兄弟姉妹を除く)に対する補償については人身傷害から補償されます。

保険会社によって細分化(運転時のみや運転時以外も含む等)されている場合が多いのですが、自分が運転する車に乗っている時だけではなく、道を歩いていて自動車事故にあった場合や他人の車に乗っていて事故にあった等、運転時以外も補償範囲になる場合があります。

補償金額については5,000万円や1億円等、ご自身の補償ですので無制限を選ばない方もいらっしゃるのですが、無制限にしても保険料がそんなに高額にはなりませんので、私個人としては無制限を選ばれる方が良いのではないかと思います。

4. 自分の「物」に対する補償(車両保険)

自分の所有する車に対する補償です。

車種や登録年数(新車としていつ登録されたか)によって上限が決まっています。

新車の場合、新車割引がある場合もあります。

自動車保険の保険料に占める割合として、この車両保険の部分が大きくなります。

保険料を下げたい場合、車両保険の上限額を下げるのも一つの方法ですが、実際に事故を起こした場合は自己負担額が多くなる可能性がありますので、要注意です。

補償金額を10万円刻みで下げていった場合、保険料がどの位変わるのか確認してみましょう。

なお、自分の物に対する補償として車に積んでいたパソコン等が壊れてしまった場合にも補償されるようにオプションで付加することもできます。詳細は保険会社にご確認ください。

【ステップ3】その他のオプション

搭乗者傷害

ご自身や家族に対する補償として、「人身傷害と搭乗者傷害の違いについてよく分からない」と思われる方も多いのではないでしょうか。

その違いについて説明します。基本的な考え方は、人身傷害の上乗せとご理解ください。

具体的には1. 3 に関係なく自分が所有する車に乗っている人が対象となります。

対人補償や人身傷害との違いは対人補償や人身傷害が実損填補(損害を受けた金額が受取れる)という考え方に対し、搭乗者傷害は決まった額を受け取れます。

(例1)人身傷害無制限、搭乗者傷害500万円、損害額が700万円の場合

700万円(人身傷害)+500万円(搭乗者傷害)=1,200万円

(例2)人身傷害無制限、搭乗者傷害500万円、損害額が200万円の場合

200万円(人身傷害)+500万円(搭乗者傷害)=700万円

被害を受けた金額に対してその損害額を填補するのが人身傷害で、損害額に関係なく契約した金額を受取ることができるのが搭乗者傷害です。

人身傷害で補填される金額に上乗せが欲しい場合に搭乗者傷害を付加します。因みに私個人としては人身傷害は無制限にして搭乗者傷害は不要と考え0にしています。

個人賠償

火災保険や傷害保険と同様、自動車保険にも個人賠償を付加できる場合があります。

自身や家族が対象となります。

子どもが自転車に乗っていて他人にケガをさせてしまい、多額の費用を請求された等のニュースをみかけます。

心配になって自転車保険に加入を検討しますが、個人賠償を付加しておくと、補償の対象となります。

個人賠償を付加していれば、新たに自転車保険に入る必要がないということです。

その他、飼い犬が人に嚙みついたとか、お店の商品を壊してしまった時等も対象になります。

補償金額については人身傷害と同じ実損填補になりますので、いくつ加入しても損害額しか補償されません。他の保険で付加していないかどうか確認してみましょう。

なお、バイクに乗っていた時の補償は対象外となりますのでご注意ください。

詳しくは保険会社に確認してください。

(例1)

観光地でレンタルバイクを借りて停車していた時にバイクが倒れてブレーキ部分が破損した

→ 個人賠償保険の対象外(バイク保険の対象)

(例2)

観光地にあるレンタルバイクに触ってしまいバイクが倒れてブレーキ部分が破損した

→ 個人賠償保険の対象(お店の商品を破損してしまったのと同様)

その他

他車運転補償(友人の車やレンタカー等、他人が所有する車に乗っても保障される特約)、弁護士費用補償(裁判になったとき等、弁護士負担を補償)、原付バイク特約、警備会社かけつけ等、保険会社によっていろいろな特約を付加できます。

詳細についてはご検討の保険会社に確認してください。

自動車保険の更新時期に、少しでも保険料を下げられると節約につながります。

3つのステップで確認して、保険料を確認してみてください。(執筆者:近藤 光寿)