クレジットカードやカードローンと異なり、銀行口座はほとんどの人が容易に開設できます。

ただ、近年は金融犯罪の増加を背景に口座開設の条件が厳しくなり、場合によっては口座を開設できないケースもあります。

そこでこの記事では、銀行で口座の開設を断られるケースとその理由をお伝えします。

目次

1. 同じ銀行で複数の口座を開設するのはほぼ不可能

同じ銀行で複数の口座を開設するのはほぼ不可能です。

原則として、1つの銀行で開設できる口座は1人1口座となっているからです。

同じ銀行で複数の口座を開設できない理由

同じ銀行で複数の口座を開設できない最も大きな理由は、「犯罪の予防」です。

同一人物が複数の口座を持っていると、犯罪に使われる恐れがあります。

そのため、金融庁のガイドラインにもとづき、銀行が犯罪防止対策を強化しているのです。

また、他の理由として次のことも挙げられます。

・ 同じ名義で複数の口座があると各種手続きが大変になる

・ 休眠口座が増える恐れがある

以上の理由から、銀行では原則として複数の口座を開設できません。

正当な理由があれば複数口座の開設が可能な場合も

ただ、銀行が「正当な理由」と認め、同一銀行で複数口座を開設することが可能なケースもあります。(「正当な理由」は銀行ごとに異なります)

たとえば、個人事業主の「屋号つき口座(※)」などです。

※「屋号つき口座」は事業所最寄りの銀行窓口でのみ開設可能です。また、開業届など事業の実態を証明できる書類の提示が必要となります。

2. ペット名義の口座は開設できない

原則として、ペット名義の口座開設もできません。

以前はペット名義の口座を開設できる銀行もありましたが、現在は金融犯罪予防の観点からほとんどの銀行でペット名義口座開設NGになっています。

3. 勤務先に電話番号がないと口座開設できないケースも

口座開設において、キャッシュカードにカードローンやクレジットカード機能を付帯する場合に起こりうるのが、

ケースです。

近年はIT系企業などを中心に、自社に固定電話を置かない、つまり「会社の電話番号がない」ケースが増えています。

そのような会社に勤める人の中には、クレジットカード機能つきキャッシュカードの発行手続きができず、銀行口座の開設自体をあきらめる人もいます。

勤務先電話番号の記載が必要な理由

以上の事態が起こる理由は、クレジットカードやカードローンの審査で「在籍確認」が行われるためです。

申込者が会社員の場合、銀行やクレジットカード会社などがその人が勤務する会社に電話をかけて在籍状況を確認します。それを「在籍確認」といいます。

電話以外の在籍確認がOKのケースもありますが、現在はまだ電話で在籍確認を行うケースが多いです。

そうなると、勤務先の会社に電話番号がない人は口座の開設自体が難しくなります。

勤務先の会社に電話番号がない場合の対処法

そのようなケースにおいては以下の対処法が有効です。

・ 電話「以外」の在籍確認が可能か、銀行に問い合わせる

・「キャッシュカードのみ」を作る前提で口座開設する

以上の方法でもダメな場合は、もう少し融通の利く別の銀行で口座を開設するのもアリです。

4. 過去5年以内に反社会的勢力に属していた人は口座開設できない

銀行では原則として「過去5年以内に反社会勢力に属していた人(現役含む)」の新規口座開設を受けつけません。

また、すでに口座がある人が5年以内に反社会勢力に属していたことを銀行が知った時点で、その人の口座は取引停止となります。

その場合は、反社会勢力から抜けてから5年経過するまで待つしかないでしょう。

仮に第三者名義の口座を自分の口座として使えば犯罪となります。

その場合はさらに口座を開設できない期間が延びるので、ご注意ください。

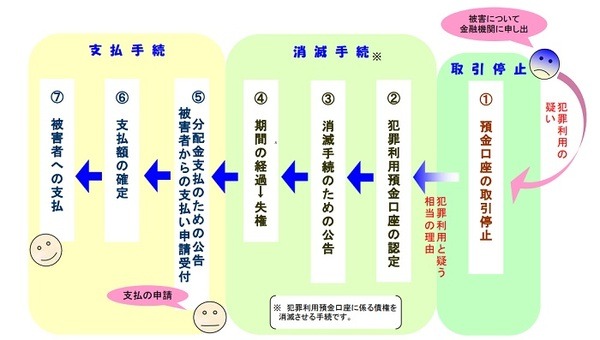

5. 自分の口座が犯罪に使われたことがある人も口座開設を断られる

自分の口座が犯罪に使われた人も口座開設を断られます。

たとえば、

など、自分も被害者のケースもそれに該当します。

その場合、自分名義のほかの口座も犯罪に使われる可能性があると考えられ、「振り込め詐欺救済法」にもとづき口座が取引停止になる恐れがあります。

取引停止後の流れは以下の通りです。

自分が被害者である場合は、預金保険機構のHPで自分の口座に関する「権利行使の届出を求める公告」を確認し、速やかに「権利行使の届出」を行いましょう。

それで預金の消滅を防げる可能性が高くなります。

また、金融庁の「振り込め詐欺救済法Q&A」によれば、病気などやむを得ない事情で「権利行使の届出」ができなかった結果預金が消滅しても、以下の対処法があるとしています。

対象預金等債権に対する権利行使の届出を行わなかったことについてのやむを得ない事情、利用状況、主要な入金の原因等について必要な説明を行い、当該対象預金等債権が犯罪利用預金口座等でないことを示した上で、金融機関に対し、消滅預金等債権の額に相当する額等の支払いを請求することができます。

引用元:金融庁「振り込め詐欺救済法Q&A(pdf)」

万が一の事態に備えて、以上のことも知っておく方がいいでしょう。

銀行員が主観的判断で口座開設を断ることはない

以上で申し上げた通り、間違っても銀行員が主観的な判断で口座開設を断ることはありません。

そこには必ず正当な理由があります。

それでも、納得できない場合は直接銀行に理由を聞いてみましょう。

銀行では丁寧に理由を説明した上で、客にとってベストな対処法を提案してくれるでしょう。(執筆者:元銀行員 大岩 楓)