国民皆保険の健康保険制度には「国民健康保険」「会社の健康保険」「後期高齢者医療制度」があり、保険医療全体の費用は約43兆円です。

保険診療、医療費の流れと仕組、保険料について解説します。

目次

1:健康保険制度

国民全員が加入する公的保険の健康保険制度の特徴

(1) 国民全員を公的医療保険で保障

(2) 医療機関を自由に選べるフリーアクセス

(3) 安い医療費で高度な医療

(4) 社会保険方式を基本とし、皆保険を維持するため公費を投入

保険医療機関や保険薬局に集まるお金の流れ方と金額の概要は図の通りです。

公費、支援金、組合間の財政調整金などお金の流れは複雑ですので、大筋の流れとして記載しました。

「医療機関」は、総額で約43兆円、内訳は被保険者(患者)患者負担が5兆円、「審査支払機関」支払いが38兆円です。

「審査支払機関」は「医療保険者」に21兆円(医療保険者の徴収金は、個人保険料12兆円、事業者保険料9兆円)、「国」に11兆円、「地方自治体」に6兆円請求します。

「審査支払機関」は「支払基金」と「国保連」の2種類

・「国保連」は公法人で国民健康保険の保険者(=市町村)が共同で設立 診療報酬の審査支払、公費負担医療費の審査支払を行います。

支払規模は約25兆円、保険者数1,925:市町村国保1,716、国保組合162、後期高齢者医療47

・「支払基金」 民間法人で健康保険、公費負担医療等の審査支払を行います。

支払規模は約13兆円、保険者数1,474 :けんぽ1、健保組合 1,388、共済組合 85

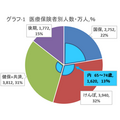

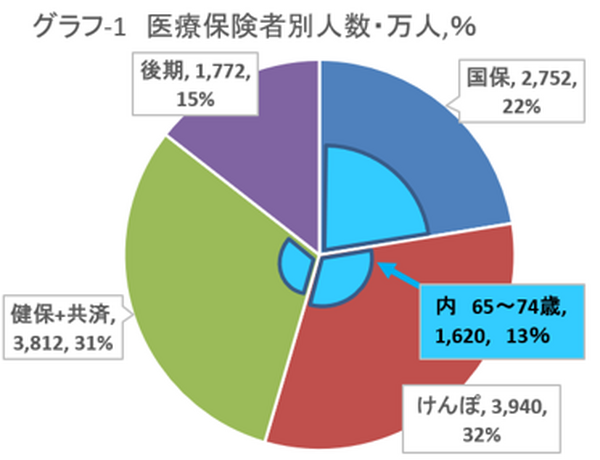

【グラフ1】医療保険者別の加入数

国保2,752万人(内前期高齢者65~74歳は1,183万人で、国保の43%) 、けんぽ3,940万人(内前期296万人)、健保+共済3,812万人(内前期109万人) 後期高齢者1,772万人

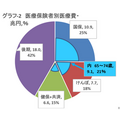

【グラフ2】医療保険者別の医療費

後期 18兆円(42%)、国保10.9兆円、けんぽ7.7兆円、健保+共済6.6兆円ですが前期高齢者65歳~74歳は9.1兆円(21%)を占めています。

後期、前期高齢者合計で、医療保険者の加入数3,392万人(28%)、医療費総額27兆円63%を占めアンバランスな状態で財政を圧迫しています。

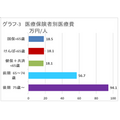

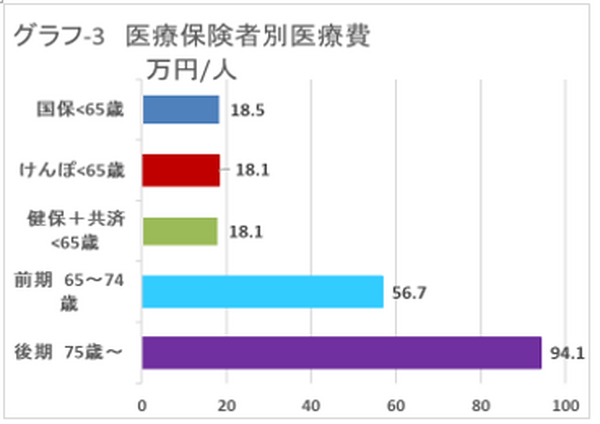

【グラフ3】医療保険者別医療費

1人当たりの医療費は後期高齢者が一番多く1人当たり94.1万円

次いで前期高齢者が56.7万円です。

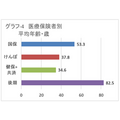

【グラフ4】医療保険者別 平均年齢

平均年齢は国保:53.3歳、けんぽ:37.8歳、健保+共済:34.6歳、後期82.5歳

国保の年齢が高いのは、前期高齢者が多いためです。

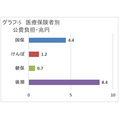

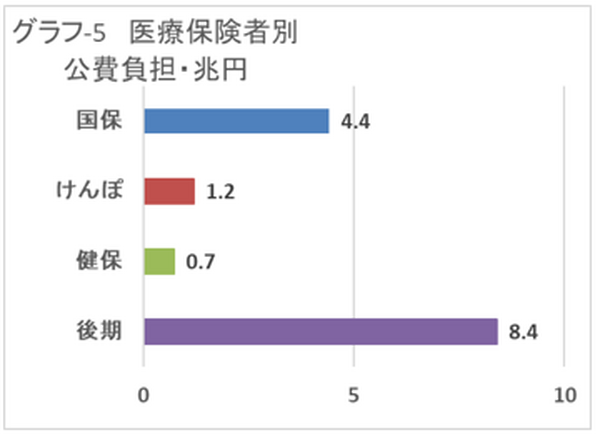

【グラフ5】医療保険者別 公費負担

公費補助は多い順に 後期8.4兆円>国保4.4兆円>けんぽ1.2兆円>健保 0.7兆円です。

国保の補助が多いのは前期高齢者の比率が多いためです。

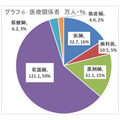

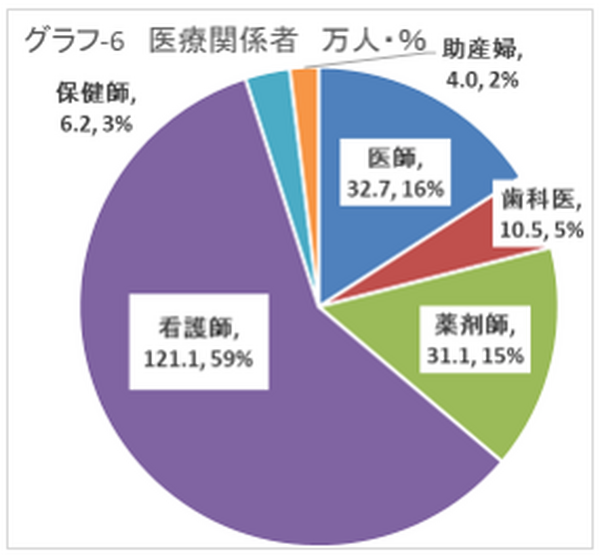

【グラフ6】医療関係者

医療関係の人数は 医師32.7万人、歯科医10.5万人、薬剤師31.1万人、看護師121.1万人、保健師6.2万人、助産婦4万人です。

医師数16%<看護師 60% 単純計算ですが、医師1人当りの患者数は400人、看護師は100人となります。

2:健康保険料と介護保険料の計算方法

(1) 健保・共済、けんぽ

保険者によって異なりますが、「標準報酬月額」の約10%の健康保険料と約2%の介護保険料を会社と折半します。

保険率や被保険者との配分は保険者が決めることができます。

天引のため自分の保険料は把握しにくいかもしれません。

「標準報酬月額」は、報酬(毎年4~6月の給料の平均額、基本給+通勤手当+残業代など給料の総額)に基づいた1か月相当額で1等級の5万8,000円から50等級の139万円まであります。

保険料の内訳と保険率の一例は表の通りです。

健康保険料は一般保険料(基本保険料+特定保険料)と、調整保険料からなり、40歳~64歳は介護保険料の加算があります。

基本保険料は健康保険の給付など加入者のための支出に使われ、特定保険料は高齢者(後期・前期高齢者)のための支援金の財源です。

調整保険料は、健康保険組合間の財源調整に使われます。

介護保険科は、介護保険(全国の市区町村が運営する制度)の保険料で、医療保険に加入する40歳~64歳までの被保険者および被扶養者が支払います。

65歳からの介護料は年金天引きが基本となります。

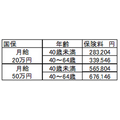

<計算例> 月給20万円、50万円 40歳未満10.22%折半、40歳~64歳12.01%折半

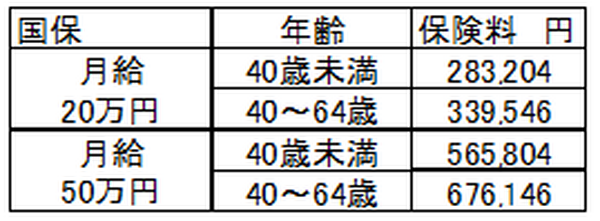

(2) 国保

被保険者の基礎控除(43万円)後の総所得金額に 1. 医療 2. 支援 3. 介護についてそれぞれ所得割、均等割(被保険者全員に等しく負担)、平等割(世帯当たり)がかかります。

資産割(固定資産額にかかる)がかかる自治体もあります。

保険料=総所得金額×所得割%+人数×均等割+平等割+固定資産額×資産割額%

保険料の計算例は、表の通りです。

<計算例> 月給20万円、50万円 40歳未満、40~64歳 2人家族 固定資産 約3.8万円

(3) 後期高齢者

被保険者一人ひとりにつき計算、被保険者の基礎控除(43万円)後の総所得金額に所得割、均等割(被保険者全員に等しく負担)がかかります。

保険料=所得割額(11%程度)+均等割額

賦課限度額は、約66万円

<計算例> 2人世帯年収 240万円 、600万円

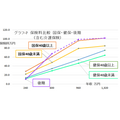

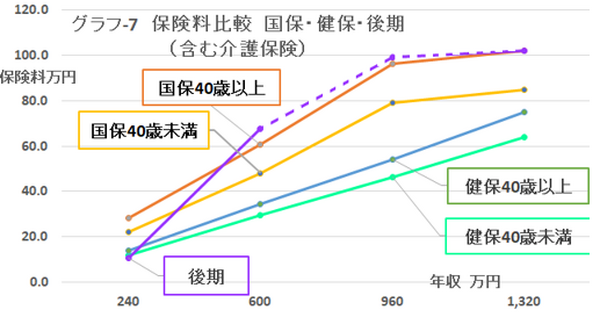

【グラフ7】保険料比較

保険料(介護保険料含む)をグラフ化しています。

年収240万円では 後期≒健保<国保

600万円以降は 健保<国保<後期

後期高齢者の大半は年収300万円程度で、現役並の収入の方は少数ですが保険料計算の仕組では収入相応の保険料負担になります。

特に介護保険料は被保険者1人ずつにかかるため負担が多くなります。

国保、健保の 40歳未満<40歳以上の差は介護保険料による差、健保の個人負担が少ないのは、会社と折半のため自己負担保険料は安価になります。

まとめ

1、公的保険である健康保険制度には国民全員が加入、保険者は、国民健康保険、会社の健康保険、後期高齢者保険制度があります。

医療費は43兆円規模で、審査支払機関が費用の審査をしています。

2、後期、前期高齢者の人数比率は28%ですが、かかった医療費は全体の63%、27兆円を占め、入数とかかった費用のアンバランスで財政を圧迫しています。

後期、前期高齢者の医療費は、国や地方自治体の補助や、健康保険からの支援で成り立っており、その収支は複雑です。

3、保険料計算は保険者(国保、健保、後期)によってさまざまですが 収入の多い現役世代が支える構造(社会保険方式、賦課方式)です。

保険料の個人負担額(健康保険料と介護保険)は、健康保険<国民健康保険 となっていて会社の健康保険の個人負担が少ないのは、会社と折半のため自己負担保険料は安価になります。

後期高齢者は収入が少なければ費用負担は少ないですが増えるにつれ保険料は高くなります。

特に介護保険料は被保険者1人づつにかかるため負担が多くなります。(執筆者:1級FP技能士 淺井 敏次)