老後資金作りとして最適な個人型確定拠出年金「iDeCo」。

2022年5月、64歳まで加入可能となり、さらに65歳以上への引き上げが検討されています。

iDeCoのはじめ方は知っていても、意外と知らないのが受け取り方や受け取るまでの準備。

50代から考えたいiDeCoの出口戦略について、やさしく解説します。

目次

iDeCoの受け取り方法

iDeCoで運用した資産は、60~75歳の間に3つの方法で受け取れます。

- 一時金:資産を全て現金化し、一括で受け取る。

- 年金:iDeCoの資産を分割して受け取る。5~20年の間で選べるが、金融機関によって年数や振込回数が違う。

- 一時金+年金:資産の一部を一時金で受け取り、残りを年金として受け取る。

受け取り方法別 メリット・デメリット

節税効果の高いiDeCo。

掛金は所得税・住民税から控除でき、運用益にかかる税金20.315%が非課税、受け取り時も一定額まで非課税です。

しかし受け取り方によって課税額が大きく異なります。

どのようなメリット、デメリットがあるのか、具体例を交えて説明します。

一時金として受け取る

1番節税メリットが大きいのが、一時金として受け取る方法です。

手数料が1回440円程度で、控除額の大きい退職所得控除が使えるためです。

退職所得控除額は「勤続年数」で決まります。

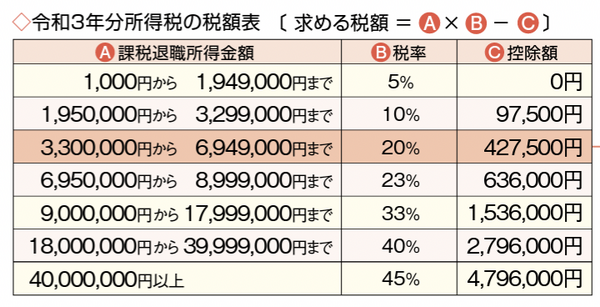

たとえば、40~65歳まで25年間iDeCoに加入し、資産が1,200万円になった場合の税額は以下の通りです。

※「勤続年数」はiDeCoの加入期間、「収入金額」は老齢給付金に相当

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年超:800万円+70万円×(勤続年数-20年)

・退職所得=(退職収入-退職所得控除額)×0.5

退職所得控除額は(800万円+70万円×(25年-20年)=1,150万円

退職所得は(1,200万円-1,150万円)×0.5=25万円

となります。

したがって

所得税は25万円×5%=12,500円

復興特別所得税は12,500円×2.1%=262円

住民税は25万円×10%=25,000円

合計37,762円

となり、かなりの節税効果が期待できます。

所得税と復興特別所得税:国税庁「退職金と税」より

住民税:人事院「退職手当制度の概要 住民税の計算より

iDeCoの一時金と定年退職金を同時に受け取る場合は、税金が高くなる可能性があり、注意が必要です。

対策は後半で詳しく解説します。

また、一括で受け取ると使ってしまうタイプの人は、別の受け取り方法を検討しましょう。

年金として受け取る

年金として受け取ると、定期収入として管理しやすく、預けている資金を運用できるメリットがあります。

しかし、口座維持手数料と受け取る度に手数料がかかります。

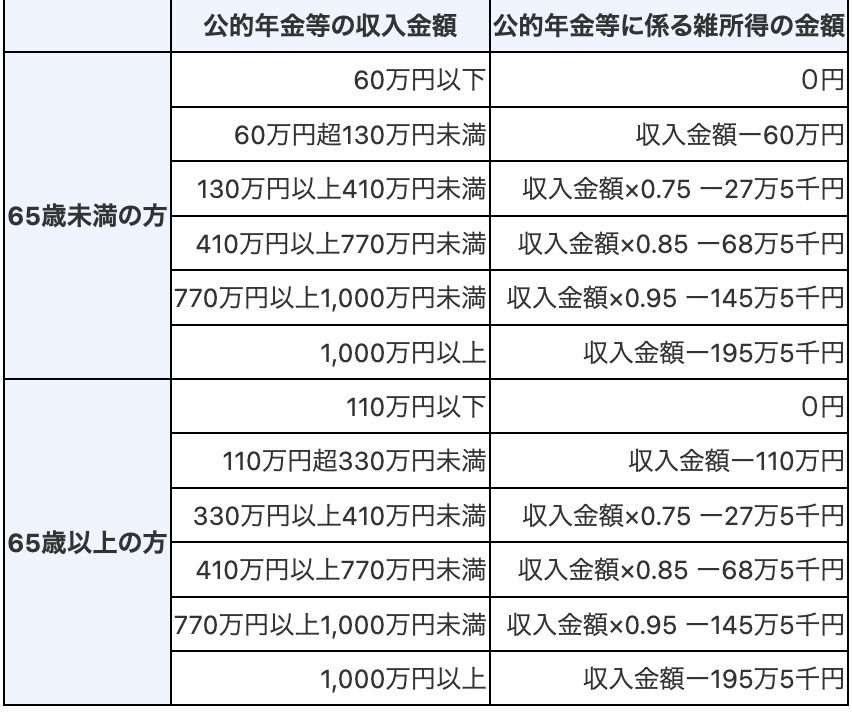

さらに公的年金などと合算して雑所得の控除額を超えると、税金や社会保険料がかかります。

年に2回だけ受け取るなど、受け取り回数を減らせば、費用をおさえられます。

雑所得=年金収入金額-公的年金等控除額

一時金+年金として受け取る

一時金と年金を併用する場合は、それぞれのメリット、デメリットを考慮し、割合を決めましょう。

おすすめのiDeCo受取年齢

iDeCoは一時金として受け取るとお得です。

ただし、iDeCoと定年退職金を同時に受け取る場合は注意が必要です。

先にiDeCoを一時金として受け取り、5年以上空けて定年退職金を受け取れば、両方とも退職所得控除の対象となり、節税メリットを最大限に享受できます。

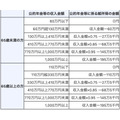

iDeCoを先に受け取る

iDeCo受け取りから5年以上経過すれば、定年退職金が退職所得控除の対象となる。

たとえば、60歳でiDeCoを受け取り、65歳で定年退職金を受け取ると、どちらも退職所得控除を受けられる。

退職金を先に受け取る

退職金受け取りから20年以上経過すれば、iDeCoが退職所得控除の対象となる。

たとえば、55歳で退職金を受け取り、75歳でiDeCoを受け取れば、どちらも退職所得控除を使える。

詳しくは、国税庁のホームページをご参照ください。

50代のうちにやるべきこと

老後のことは、定年間際に決めればよいと後回しにしがちです。

いざという時に慌てないよう、50代のうちに以下3点を整理しておくと安心です。

(1) 資産状況の確認

何事も現在地がわからなければ、将来を予測しづらくなります。

まずは全体の資産状況を確認しましょう。

預貯金、投資信託など資産別に把握すれば、リスク資産と安全資産の割合がわかります。

(2) ライフプラン

細かく計画しても、人生は思い通りに進むとは限りません。

そこでオススメなのが、ざっくりライフプランです。

まずは毎月の生活費や、自宅のリフォーム費などの特別支出をざっくり見積もります。

次に資産状況と本人の希望に合わせて、どんな形で何歳まで働くのか、いつiDeCoや公的年金をもらうのか大まかに決めて、状況が変われば修正します。

ざっくりプランニングなら、思い描いたシナリオからずれても慌てません。

(3) リバランス

資産運用で忘れがちなのが、資産配分の変更です。

特に積立投資は、ほったらかしでよいイメージですが、年に1回は運用状況を確認する必要があります。

理想の資産配分から5%以上かけ離れたら、リバランスをしましょう。

受取時期が近づいてきたら、徐々に株式などのリスク資産を減らし、預貯金などの安全資産に移します。

最適な状況判断で、お得に受け取る

iDeCoで運用した資産は一時金として受け取り、その5年後以降に定年退職金を受け取るのが1番お得です。

定年後は、資産運用をやめるのではなく、NISAで運用してもよいでしょう。

年4%で運用、4%ずつ取り崩すなどの工夫をすると、資産の減りが緩やかになります。

法改正で65歳まで働く人が増え、70歳まで働ける環境作りが事業主に課せられる時代。

iDeCoの受取年齢も75歳まで延びました。

刻々と変わる状況を注視し、自分にとって最適な受け取り方を考えましょう。(執筆者:上原 千華子)