日本人には「投資は怖い」と考える人が多いようです。

それを裏付ける統計結果も出ています。

目次

なぜ投資が怖いと感じるのか

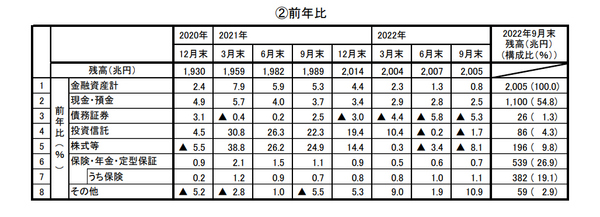

≪画像元:日本銀行調査統計局「2022年第3四半期の資金循環(速報)」(2022年12月19日公表)(pdf)≫

| 金融資産残高(兆円) | 構成比(%) | |

| 現金・預金 | 1,100 | 54.8 |

| 債務証券 | 26 | 1.3 |

| 投資信託 | 86 | 4.3 |

| 株式等 | 196 | 9.8 |

| 保険・年金・定型保証 | 539 | 26.9 |

| その他 | 59 | 2.9 |

| 金融資産計 | 2,005 | 100 |

※債務証券=公共債(国債等)、社債、外債などの債券

上の表の黄色部分が「投資」ですが、約半年前でも金融資産における投資の割合はわずか15.4%です。

周囲への聞き込みやSNSなどでその理由を探ったところ、投資に消極的な人の多くが

と思っていることがわかりました。特に、ミドル以上の世代にその傾向が強く見られます。

しかし、投資を過剰に恐れる必要はありません。

投資の正しい知識を身に着けた上で資金を運用すれば、未経験でも投資による資産形成は可能です。

NISA(一般NISA・つみたてNISA等)は、初心者にもおススメできる投資です。

この記事では投資初心者のミドルに「投資やNISAの基本」をわかりやすく解説します。

資産形成に「投資」が必要な2つの理由

今、資産形成の手段として投資が必要だと言われますが、その理由は2つあります。

理由1:預金だけで資産を増やすのが困難

ゼロ金利時代の今は、預金だけで資産を増やすことが困難になっています。

理由2:現金の価値は年々下がり続けている

現金の価値は年々下がり続けており、今は物価の急激な上昇でさらに大きく下がっています。

それと連動して預金の資産価値も下がり、今後さらに価値が下がる可能性も出てきています。

その分、長期運用による高い利益が期待できる投資に注目が集まっています。

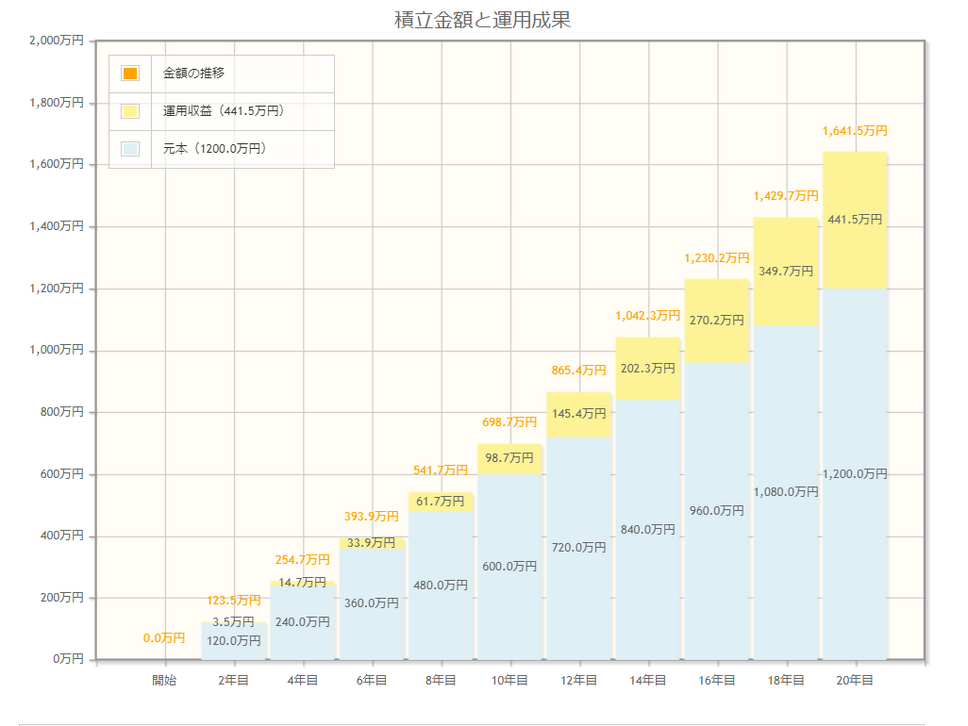

≪画像元:金融庁 NISA特設ページ資産運用シミュレーション≫

こちらは

- 利回り3%の投資商品

- 20年間

- 毎月5万円ずつ

積立運用した場合の資産の変化です。

20年後は元本に441万5,000円の運用利益が発生する見込みです。

それによって、今後現金の価値が下がっても投資で資産を増やせる可能性が高くなります。

それこそが、今投資が推奨されている理由です。

投資についての誤解

以上の説明を聞いても、投資について大きく誤解して、それが理由で投資に消極的な人もいます。

ここではその辺の誤解を解いていきます。

誤解1;「投機」と「投資」を混同する

- 相場の変動に反応しながら短期での利益を狙う「投機」と

- 長期の運用で利益を得ることを目的とする「投資」

これをを混同している人は多いようです。

短期で勝負を決める博打的な要素を持つ「投機」は、運用に失敗すると大きく財産を失うリスクがあります。

しかし、中長期で利益を得る目的の「投資」でそのような事態が発生する可能性は低めです。

「投資」は運用期間が長くなるほど複利効果で利益が増えやすいので、長期での資産形成に適しています。

誤解2:金融機関を警戒しすぎる

投資に消極的な人は「金融機関に損をする商品を売りつけられるのでは?」との不安から金融機関への警戒心が強いようです。

客が損をする商品を売る行為は金融機関にとってもデメリットが大きいので、あまり警戒しすぎない方がよいでしょう。

金融商品を買う判断については自己責任となるため、事前に購入したい投資商品の正しい情報をよく頭に入れておくことは必要です。

投資の主役は自分、金融機関はそのサポーターに過ぎません。

まずは自分で投資や投資商品についてよく調べ、わからないことがあれば金融機関にサポートを求めるのがベストです。

お金の専門家が投資初心者や資産形成にNISAをおすすめする理由

ここまでの説明で投資へのハードルはだいぶ下がったでしょうが、まだ以下の課題が残っています。

・何から投資を始めたらよいのかわからない

・投資商品の選び方がわからない

それが理由で投資を始められない人もいます。

そのような人にこそおすすめしたいのが、NISA(一般NISA・つみたてNISA等)です。

NISAのメリット

・金融庁がリスク低めの投資商品を厳選している

・運用利益から税金(20.315%)が引かれない

・購入時手数料ゼロ(ノーロード)

・信託報酬が安い

・いつでも自由にお金を引き出せる

投資初心者が恐れているのは、元本割れや、それによる資産の消滅でしょう。

確かに、NISAも元本割れのリスクはゼロではありませんが、資産が消滅するほど元本が減る確率は極めて低いでしょう。

金融庁が厳選するNISA対象商品は元本を大きく割るリスクが小さく、長期的には資産を大きく増やせるものが大半だからです。

投資は一時期元本割れしてもしばらく経つと利益が戻るケースが多いので、時価評価額の変動に一喜一憂する必要はありません。

長く運用する気持ちでゆったりと構えるのが、NISAで上手に資産を増やす最善の方法です。

「一般NISA」と「つみたてNISA」

以上の理由からNISAはミドルの資産形成におすすめですが、投資初心者にはつみたてNISAがよりおすすめです。

その理由は以下のメリットにあります。

・100~1,000円単位から無理のない範囲で投資可能 ※最低投資額は金融機関により異なります

・対象商品はプロに運用を任せられる投資信託のみ

・最長20年間非課税で運用資金を保有できる

また、2024年開始の新NISAでは、「非課税保有期間の無期限化」などのメリットも加わります。

「パッシブ運用」の投資信託がおすすめ

投資初心者が次に迷うのが、「つみたてNISA対象商品の中から何を選べばいいか?」という点でしょう。

結論から言えば、投資初心者には「パッシブ運用の投資信託」がおすすめです。

パッシブ運用とは、日経平均株価やTOPIXなど、ベンチマーク(運用指標)となる市場の動きに連動した成果をめざす運用手法であり、信託報酬は低めです。

たとえば、「全世界株式インデックス・ファンド」はこちらに該当します。

一方、ベンチマークを上回る運用成果を目指す「アクティブ運用の投資信託」もありますが、こちらは運用担当者の技量次第で運用成果が変わります。

信託報酬が高めなので、投資初心者にはおすすめしません。

以上のことを念頭に置きながらつみたてNISAを始めれば、投資初心者でも投資による資産形成ができます。

非課税投資制度ならではの制限もありますが、それらの制限を超えるメリットがあると言えるでしょう。

NISA口座開設についての疑問にもお答えします

NISA口座を開設しようと思った時点で生じるのが「口座開設についての疑問」です

そこで、NISA口座開設について多くの人が抱く疑問にもお答えします。

Q NISA口座はどこで開設しても同じ?

A 金融機関によってNISA対象商品の数や種類、信託報酬は大きく異なります。

Q 対面でNISA口座を開設できる?

A 金融機関の窓口では対面でNISA口座開設の手続きができます。

その後税務署での手続きがあるので、口座の開設には2~3週間かかります。

Q NISAは何歳から始められる?

A 現行のNISA(ジュニアNISA除く)は20歳から、新NISAは18歳から始められます。

Q 後期高齢者でもNISAを始められる?

A NISAには対象年齢の上限はありません。

以上の疑問点がクリアになったら口座を開設する金融機関を探し、最も自分のニーズに適した金融機関で口座開設を行いましょう。

今、NISAを始めてはいけない人もいる

NISAを始めてはいけない人もいます。

家計が赤字の人

住宅ローンの返済や子どもの教育費などの重い負担がのしかかるミドル世代にありがちなのが「赤字家計」です。

家計が赤字の状態で元本割れもある投資に手を出すのはご法度。

まずは無駄な支出を徹底的に削って家計を黒字にするのが先決です。

貯蓄が非常に少ない人

貯蓄が非常に少ない人もNISAを始めてはいけません。

仮に家族全員が1年間つつましく生活できる程度の貯蓄(数百万円)があれば、その一部をNISAに回すことも可能でしょう。

その程度の貯蓄もない場合は投資よりも預金で貯蓄を貯めることを優先させましょう。(執筆者:元銀行員 FP2級 大岩 楓)