配偶者や家族が亡くなった場合、今後の生活が不安になります。

遺族年金は、残された方の生活保障の目的で支給されるものです。

遺族年金について、心づもりがあると安心できるのではないでしょうか?

そこで、遺族年金についてわかりやすく解説いたします。

目次

遺族基礎年金

遺族基礎年金は、国民年金の被保険者または被保険者であった方が死亡した場合に、生計を維持されていた子または子のある妻に支給されます。

死亡した者の要件

・国民年金の被保険者が死亡した時

・国民年金の被保険者の資格喪失後60歳以上65歳未満で日本国内に住んでいる者が死亡した時

・老齢基礎年金を受給中に死亡した時

遺族基礎年金を受けられる遺族

・18歳になった年度の3月31日までにある子

・20歳未満で1級または2級の障害の状態にある子

・上記の子がある妻の場合、年収が850万円未満

この年収要件は、将来にわたり年収が850万円以上続く場合が該当し、一時的なものは対象となりません。

遺族基礎年金の額(令和5年2月時点)

遺族年金の額は一律で、死亡した者の保険料を支払った月数は関係ありません。

◆子のある妻の遺族基礎年金

| 基本額 | 加算額 | 合計 | |

| 子が1人いる妻 | 777,800円 | 223,800円 | 1,001,600円 |

| 子が2人いる妻 | 777,800円 | 447,600円 | 1,225,400円 |

| 子が3人いる妻 | 777,800円 | 522,200円 | 1,300,000円 |

※子の3人目からは1人74,600円を加算します。

◆子が受ける遺族基礎年金額

| 基本額 | 加算額 | 合計 | |

| 1人のとき | 777,800円 | ― | 777,800円 |

| 2人のとき | 777,800円 | 223,800円 | 1,001,600円 |

| 3人のとき | 777,800円 | 74,600円 | 1,076,200円 |

死亡一時金

遺族基礎年金は、子または子のある妻に支給されるため、子のない妻や未婚の場合の家族は受け取れません。

保険料納付済み期間が36月以上ある方が、老齢基礎年金または障害基礎年金のいずれの支給も受けないで死亡したときに、生計を同一にしていた遺族に対して死亡一時金が支給されます。

対象者は、配偶者、子、父母、孫、祖父母または兄弟姉妹です。

生計維持関係は問われませんので、一緒に生活していれば受け取れます。

寡婦年金と死亡一時金の両方を受けられる場合は、どちらか一方の受給となります。

死亡一時金の額は、保険料を納めた月数に応じて12万円~32万円です。

寡婦年金

寡婦年金は、死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間が10年以上ある夫が亡くなったときに、その夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時にその夫に生計を維持されていた妻に対して、その妻が60歳から65歳になるまでの間支給されます。

年金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額です。

亡くなった夫が、老齢基礎年金・障害基礎年金を受けたことがあるときは支給されません。

遺族厚生年金

遺族厚生年金は、厚生年金保険の被保険者または被保険者であった者が死亡した時に支給されます。

死亡した者の要件

・厚生年金保険の被保険者が死亡した時

・厚生年金保険の被保険者資格喪失後、被保険者期間中に初診日のある傷病で、初診日から5年以内に死亡した時

・1級または2級の障害厚生年金の受給権者が死亡した時

・老齢厚生年金の受給権者または老齢厚生年金の受給期間を満たした者が死亡した時

遺族の範囲

遺族厚生年金は、死亡した者によって生計維持されていた、夫、妻、子、父母、孫、祖父母に支給されます。

受給権の順位は、配偶者または子、父母、孫、祖父母です。

夫、父母または祖父母は55歳以上の場合、受給権はありますが、遺族厚生年金は60歳になるまで支給停止となります。

子の要件と生計維持関係の判断基準は、遺族基礎年金と同じです。

なお、子のない30歳未満の妻は5年間だけ受給できます。

遺族厚生年金の額

遺族厚生年金の額は、遺族基礎年金のように一律ではなく、自分自身が納めた保険料を年金額に反映させるため報酬に比例します。

報酬比例の年金額の4分の3相当額です。

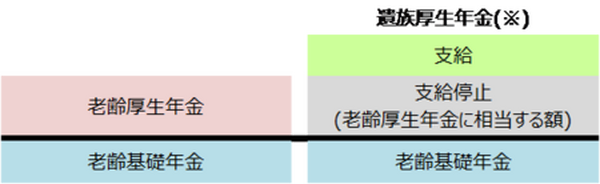

65歳以上で配偶者が死亡して、遺族厚生年金と老齢厚生年金を受ける権利がある方は、自分自身の老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります

≪画像元:日本年金機構≫

妻:老齢厚生年金 50万円

夫:老齢厚生年金 180万円

夫が死亡した場合の妻の遺族厚生年金: 180万円×3/4=135万円

妻の老齢厚生年金50万円は全額支給となり、遺族厚生年金は、妻の老齢厚生年金と遺族厚生年金の差額である(135万円−50万円=85万円)85万円が支給されます。

中高齢寡婦加算

次のいずれかに該当する妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、58万3,400円(年額)が加算されます。これを、中高齢寡婦加算といいます。

・夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子(遺族年金の要件となっている子)がいない妻。

・遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が要件に該当しなくなった等のため、遺族基礎年金を受給できなくなったとき。

将来の「もしも」を考える

遺族年金は、自営業者やフリーランスのように国民年金だけ加入している場合は、遺族基礎年金だけ受給できます。

会社員や公務員等の場合は、遺族基礎年金と遺族厚生年金の両方から受給できます。

どちらにしても金額的には、今までの配偶者のお給料と比べると大きな差があるかと思います。

そのためには、保険に加入したり、個人年金に加入したりと、もしもの時を考えることは重要でしょう。(執筆者:特定社会保険労務士、1級FP技能士 菅田 芳恵)