間もなくやってくる新年度は、子育て世代にとって貯金を始める良いチャンスです。

親世代に転勤や給与での収支の変化が見られるばかりか、子どもも進級すると、修学旅行費の積み立てが始まったり、部活の引退により部費が不要となったり、支出に変化が出やすい時期です。

このタイミングを逃さず、貯金をはじめると継続してためやすくなります。

そこで今回は「子どもの貯金」に注目して、そのメリットと注意点をまとめてみました。

目次

メリット1:目的が明確になる

貯金の目的はさまざまですが、目指す地点をはっきり掲げることで目標額を設定しやすくなります。

目的ごとに注意点をあげてみましょう。

教育資金の場合

教育費は膨大なお金が必要です。

文科省の調査をまとめると、幼稚園(3歳)から大学までの19年間を合算すると次のような金額になります。

全て公立:約788万円

全て私立:約2,203万円

参照元:

文部科学省「令和3年度子供の学習費調査の結果について(pdf)」「令和元年度 私立大学等入学者に係る初年度学生納付金 平均額(pdf)」

e-Gov「国立大学等の授業料その他の費用に関する省令」

これには塾代や受験料、入学金などは含まれないので、子どもにかかる費用はこれ以上の金額が想定されます。

スタートは早い方がラクです。

月2万円貯めるにしても、

0歳からスタートすれば、大学進学する18歳には432万円

中学進学12歳から18歳までの6年間なら、144万円

税金は考慮していませんが、早く始めたらたとえ低金利でも利息の恩恵も受けられます。

教育資金を貯めるときの注意点

多額な教育資金を貯める場合には、贈与税に注意してください。

贈与税とは、1月1日から12月31日までの1年間に、一人の人が受けた財産の合計から基礎控除額の110万円を引いた残りの金額に対してかかる税金です。

学費や教材費、文具費など必要な都度支払うものに関しては、贈与税がかからない財産とされていますが、教育費の名目で贈与を受けた場合であっても、それを貯金したり株式や不動産などの資金に充てると贈与税がかかります。

メリット2:子どもの経済感覚を高める

お年玉やお小遣いを子ども自身が管理することは、家庭で実践できるお金の勉強です。

お金とのお付き合いは私たちの人生で大変長いものになりますが、ようやく2022年4月から高校の授業で投資教育が義務化されたところ。

人生を左右する力を持つだけに、使い道や使い方を親子で話し合うよい機会になります。

子ども自身が貯める口座の注意点

せっかく作った口座ですから、ほったらかしにならないように気を付けましょう。

休眠預金等活用法に基づき、2009年1月1日以降10年以上、取引のない預金等は「休眠預金」として、民間公益活動に活用されます。

その後引き出せないわけではありません。

取引をしていた金融機関に、通帳やキャッシュカード、本人確認書類などを持参し手続きをすれば、処理してもらえます。

金融機関選びの注意点

メガバンク、地元の地方銀行や信用金庫、ネット銀行など、今では様々な選択肢があります。

このご時世、どの金融機関にしろ、なくならない可能性はありません。

お付き合いが長くなることが想定される子どもの貯金はなおのこと、先を展望するのは難しいです。

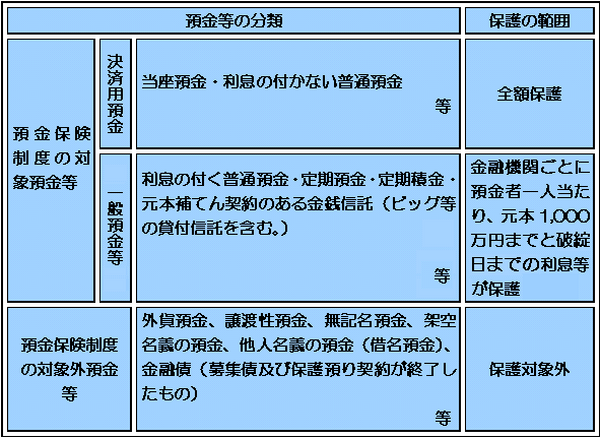

そこで目安となるのが、「預金保険制度」の加入の有無です。

預金保険制度は万が一金融機関が破綻した場合に、定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

商品の詳細に記載されています。ご確認ください。

≪画像元:金融庁≫

印鑑や暗証番号の取り扱いには要注意

ネット銀行では通帳やキャッシュカード、印鑑も全てなし、というところもありますが、そうでないところも少なくはありません。

特に印鑑は紛失しなくても、どれがどれだったか、わからなくなります。

そこでおすすめするのが、シールを活用する方法です。

お子さんが使っていたキャラクターのもので十分です。

通帳と同じシールを貼っておくことで一目瞭然、絵柄にすることで印象深く忘れにくくなります。

万が一無くしても、誰のどの通帳のものか記入しなければ、詳細を知られることもありません。

目的によって貯め方の検討を

子ども名義の貯金は、金融機関によっては、年齢制限が設けられており、口座が作れない場合があります。

意外に注意点が多い子どもの預金ですが、まずは目的を明確にしましょう。

始めるのに最適な春、家計を再プランニングしてください。(執筆者:FP2級 吉田 りょう)