特大サイズで安い商品が並ぶ業務スーパー。

業務スーパーと聞けば、その名の通り、飲食店などのお店が仕入れるためのスーパーを想像してしまうが、一般家庭の方々でも買い物ができることで人気となっています。

3月14日には業務スーパーの運営をしている神戸物産(3038)の!Q決算が発表された。

生活にますます密着してきている「業務スーパー」の業績はどうだったのか?

食料品などの生活用品だけでなく、株式もお買い得なのか、割安銘柄への投資で世界一の投資家となったウォーレンバフェットになった気持ちで確認してみたい。

目次

神戸物産(3038)の1Qの決算を振り返る

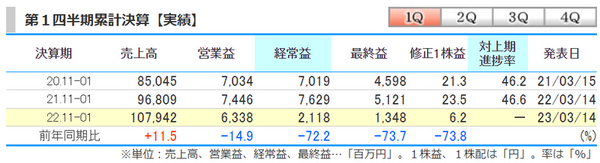

1Qの業績は増収減益。

売上は前年比で増収となったが、営業益、経常益、最終益は前年比で減益となった。

特に経常利益、最終益、に関しては大きな減益となっている。

≪株探より引用≫

これに対し、神戸物産から報告を出している。

為替リスクヘッジ目的のデリバティブ取引についての時価評価とのことであり、2022年10月中旬を境に円安水準から一転、急激な円高に推移したことで発生したものとのこと。

業績への影響は減少していくとの見込みであり、2023年10月期の連結業績予想に変更はないとのこと。

≪営業外費用(デリバティブ評価損)の計上に関するお知らせ より≫

会社の通期計画に対する進捗

≪2023年10月期 第1四半期決算短信〔日本基準〕(連結)より引用≫

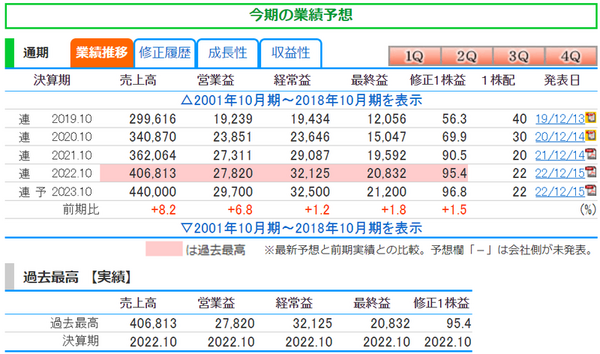

今回発表された業績の進捗を見ると、

・売上進捗率:24.5%

・営業益進捗率:21.3%

・経常益進捗率:6.5%

・純利益進捗率:6.4%

・1株益進捗率:6.4%

となっている。

1Q決算ということで、1年の4分の1と考えると、25%前後の進捗が妥当なペースと考えるが利益については明らかに遅れているように見える。

今期の見通し

2022年12月15日に発表された前期の本決算において、今期の着地は過去最高業績を出した前期を更新する予想となっている。

(株探より)

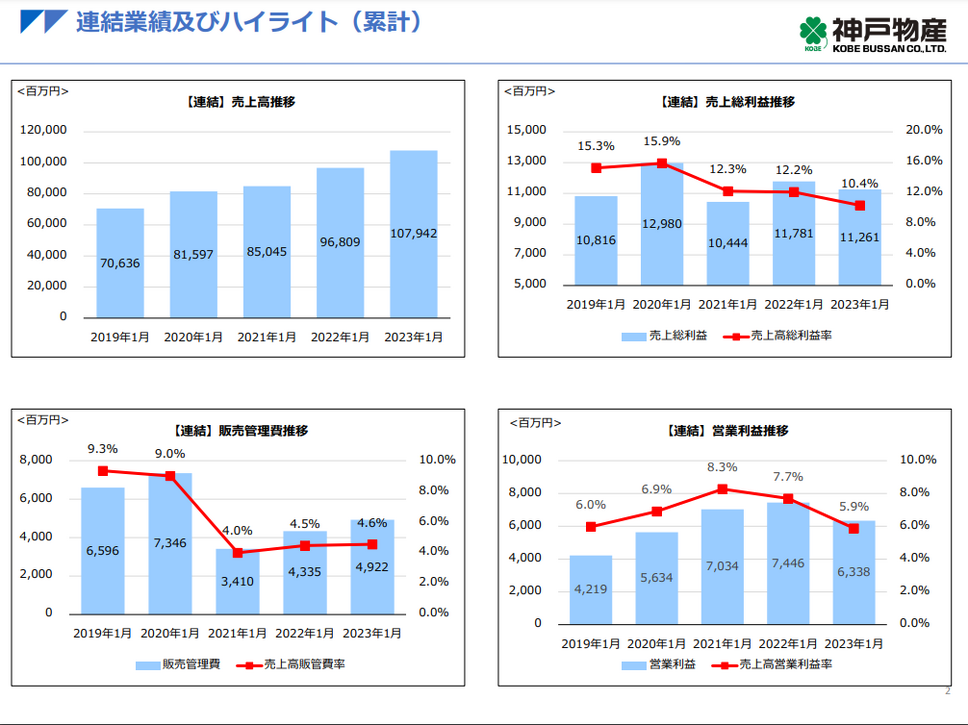

PL(損益計算書)から見た事業の好調不調

売上は上昇しているものの、粗利を示す売上総利益率、そこから人件費などの経費を示す販管費を引いた営業利益率を見ると、成長が鈍化していることがわかる。

≪2023年10月期第1四半期 決算説明資料より≫

BS(貸借対照表)から見た事業の基盤状況

資産と負債の状況を見ると資産はヨコヨコと言えるが、負債が若干増えている。

それをさらに細かく見ると、流動負債は減少しているが固定負債は増えている。

長期借入金を増やしたことが理由であり、利払い合計額が大きくなっても、大きめの資金を手元に抱えておきたい場合によく見られる。

≪2023年10月期 第1四半期決算短信〔日本基準〕(連結)より引用≫

キャッシュフロー計算書から見た事業の攻撃準備体制

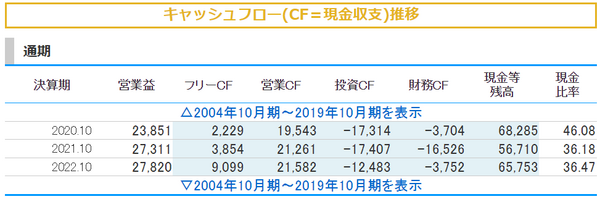

昨年12月15日に出した前期本決算で見るキャッシュフローの状況は安定している。

営業CFはヨコヨコ、投資CFは控えめで、その結果フリーキャッシュフローは前年から大きく増加している。

PER、PBR、利回り

PER:35.8倍で割高と言える。

PBR:8.29倍で割高と言える。

利回り:0.63%で低いと言える。

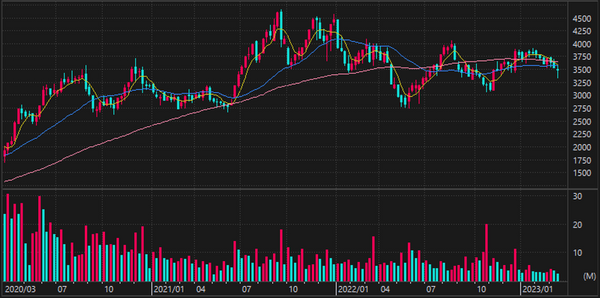

チャート

直近は下落トレンド突入。

中長期的に見るとボックス圏で推移している。

≪2022年9月からの日足≫

≪2020年2月からの週足≫

筆者分析

業務スーパーを運営する神戸物産は非常に苦戦した決算を出したと言える。

これは、原材料高騰などの煽りを受けたと感じる。

業績が鈍化している中でのPER36倍、PBR8.3倍は割高感があり重いと言える。

「安いから行く」と言われる業務スーパーにおいては、原材料費高騰が高騰したからと言ってそれをすぐに消費者が購入する価格に転嫁するというわけにはいかず、苦戦が強いられていただろうことは想像しやすい。

通期業績の下方修正こそ実施していないが、会社予想、コンセンサス予想に対する進捗を遅らせており、投資家は不安を感じることだろう。

投資においては、特にバリュー投資家であれば、今は手が出せない株という判断になると考える。

決算書から見える現状打破へのジレンマ

筆者は同社が成長に対し、必死に取り組みを考えていることも感じる。

「業務スーパー」以外の事業である

- 外食、中食事業

- エコ再生エネルギー事業

神戸物産には3事業があり、売上構成、利益攻勢ほぼ全てのシェアが「業務スーパー」事業ではあるが、それ以外にこの2事業が存在している。

3つの事業を見てみると

- 業務スーパー事業:増収減益

- エコ再生エネルギー事業:増収減益

- 外食、中食事業:増収増益

財務面で見ると、フリーキャッシュフローが前年から大きく増加している。

投資キャッシュフローが減少していることが理由と考えられるが、事業の選択と集中のために、力をためている時と考えられる。

しかしながら、同社のジレンマも感じる。

「財務は健全で金はある!」にもかかわらず、それをどこに投資しようかという部分に悩みを勝手に感じてしまうのは筆者だけではないだろう。

どれだけ効率的な資金化をしているか、という指標として見られる営業キャッシュフローマージンの数字は5.3%となっており、一般的に15%以上が優秀と言われる中では高いとは言えない。

その数字は前年が5.9%だったことを考えると、さらに改善できないものか、経営陣は頭を悩ませていることだろう。

業務スーパー以外の事業が今後どのような変化、成長をしていくか

業務スーパー事業自体もどれだけ拡大し利益体質を高めるのか

その動きを注視し、次回以降の決算でもその変化を掴んだら、買いの攻勢で勝負するときと考える。

同社の株式投資に求められるのは、来店顧客が求める「割安さ」ではなく、増やしたフリーキャッシュフローをどこに使い、どのような成長を実現するか、といった「成長性」がポイントであると考える。(株-1グランプリ優勝者 古賀真人)