最近よく聞く「デジタル給与」という言葉。

2023年4月に給与のデジタル払いが解禁されたことを受けて注目度が高まっています。

ただ、現時点ではPayPayなどの資金移動業者がデジタル給与に関する申請を行った段階で、実際に給与のデジタル払いが始まるまでには時間がかかりそうです。

その前にデジタル給与の基礎知識を頭に入れ、勤務先で給与のデジタル払いが始まった際に適切な判断ができるようにしておきましょう。

目次

「デジタル給与」とは?

「デジタル給与」とは、雇用主が指定資金移動業者の労働者口座に振り込むデジタルマネーの給与を意味する言葉です。

指定資金移動業者とは、「資金決済に関する法律」にもとづく「資金移動業者」のうち、給与のデジタル払いについて厚生労働省の指定を受けた業者を指します。

現在(令和5年5月16日時点)ではまだ未定ですが、すでに「PayPay」や「楽天ペイ」などが指定を受けるための申請を行っています。

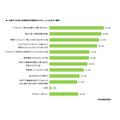

雇用主が労働者に給与のデジタル払いを行うまでの手続き

デジタル給与払いにあたっては、まず労働者と雇用主が労使協定の締結を行い、その後雇用主が労働者に以下のことを伝える必要があります。

≪画像元:厚生労働省(pdf)≫

その上で、雇用主は個別で労働者から給与のデジタル払いについての同意を得なければなりません。

それを全てクリアすると、同意を得た労働者への給与デジタル払いが可能となります。

また、給与のデジタル払いは任意ですので、今まで通りにしたい場合はデジタル払いを打診されても断るだけでOKです。

参照:一般法人日本資金決済業協会、厚生労働省(pdf)

デジタル給与払いのメリット・メリット

ここからは、現時点で想定されるれるデジタル給与払いのメリット・デメリットについてお伝えします。

メリット

(1) 「銀行口座を作れない人」もデジタル給与を受け取ることが可能に

日本に来てから3か月以内の外国人など、さまざまな理由から自分名義の銀行口座を作れない人がいます。

そのような人は現金給付が唯一の選択肢でしたが、デジタル給与を受け取ることは可能になりそうです。

(2) コード決済アプリなどに現金をチャージする手間が省ける

コード決済アプリなどに現金チャージする人にとって面倒な作業が、「現金チャージ」でしょう。

しかし、給与がデジタル払いになればその手間が省けます。

デメリット

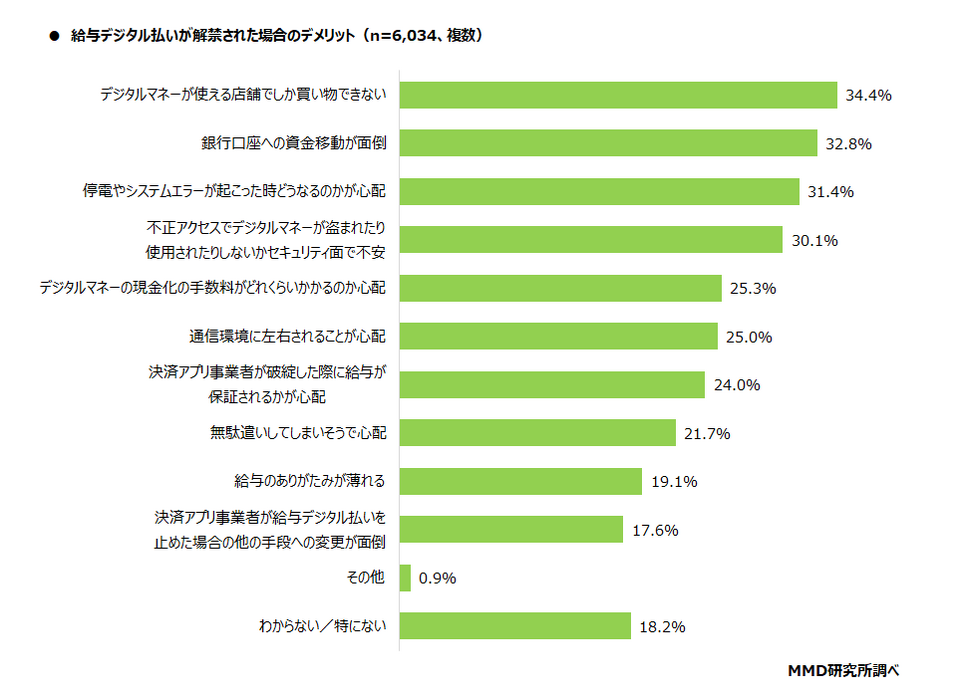

(1) デジタルマネーが使える店舗以外で支払いができない

デジタル給与の最大のデメリットは、デジタルマネーが使える店舗以外で支払いができないことです。

民間調査会社の「MMD研究所」が行った調査でも、そのことが「給与デジタル払いのデメリット」のトップになっています。

≪画像元:MMD研究所「2023年3月給与デジタル払いに関する調査」≫

(2) 口座残高が100万円を超えるとお金に困る場合がある

資金移動業者の口座残高が100万円を超えるとコード決済などを使えなくなり、所定の手続きが終わるまでお金に困る場合があります。

詳しくは個々の資金移動業者で確認してください。

「来月からどうするか決めてください」と言われたら

勤務先で給与のデジタル払いが始まったら、「来月からデジタル給与か今まで通り(銀行振込・現金支給)にするか決めてください」と言われる場合もあるでしょう。

その場合にどう判断するかについて、2つのケース別にアドバイスします。

デジタル給与を選んでも問題なさそうな人

支払いの大半をキャッシュレス決済で行っている人は、デジタル給与でも問題はないと思われます。

ただ、日本ではまだ現金が必要な場面が数多くあり、その場合にどう対応するかが問題です。

その点は大きな課題となりそうです。

今まで通り(銀行振込・現金支給)にした方がいい人

国の規定により、「月の手取り給与額が100万円を超える人」は給与デジタル払いの対象外です。

その場合は「今まで通り」一択となります。

参照:厚生労働省(pdf)「労働者・雇用主の皆さまへ 賃金のデジタル払いが可能となります」

また、「銀行口座引き落としの支払いが多い人」も、当面は「今まで通り」がいいでしょう。

現在は公共料金などもデジタルマネーでの支払いが可能ですが、銀行口座引き落としからデジタルマネー払いに変更する場合は個別で支払い方法の変更手続きを行う必要があります。

それをしないと、給与をデジタル払いにした後に銀行口座が残高不足になり、公共料金等の引き落としができない恐れがあります。

それによって個人信用情報に傷がつく恐れもありますので、安易にデジタル給与に切り替えるのはおすすめできません。

まだ課題が多いデジタル給与はしばらく様子見が必要かも

まだ現金払いが多い日本では、デジタル給与の課題がまだまだ多い印象です。

そのため、デジタル給与が解禁されてもすぐに飛びつかず、しばらく様子を見た方がよさそうです。

まずはネットなどでデジタル給与についてよく調べてみることをおすすめします。(執筆者:元銀行員 FP2級 大岩 楓)